Наука и инновации в 2019–2020 гг.: ресурсное обеспечение, первые посткризисные оценки

В статье рассмотрены основные характеристики мировой сферы исследований и разработок по итогам 2019–2020 гг. по объему, а также в отраслевом и региональном разрезе. Особое внимание уделено затратам на ИР частных компаний, а также федеральным затратам США на исследования и разработки. Проведен анализ статистики патентования в ведущих странах мира, первичных публичных размещений (по отраслям) на биржах США в 2020 г. В фокусе внимания также последствия Brexit для научно-технологического развития Великобритании и ЕС с учетом согласования сторонами торговой сделки на период после выхода страны из состава объединения, который начался 1 января 2021 г.

Ключевые слова

Представляем первый из запланированных к ежегодной публикации обзоров развития мировой науки, технологий и инноваций. Он подготовлен сотрудниками cектора экономики науки и инноваций ИМЭМО РАН. В основу положены данные Организации экономического сотрудничества и развития (ОЭСР), R&D World, Eurostat, Всемирной организации интеллектуальной собственности (ВОИС) и корпоративных источников, доступных на конец 2020 г.

Структурно обзор состоит из нескольких тематических блоков, которые сохранятся и в последующих выпусках. Во-первых, проводится анализ наиболее актуальной информации о затратах стран на исследования и разработки (ИР), в частности, показаны оценки затрат по данным R&D World, объемы федерального финансирования ИР в США на 2021 г., отдельно представлены результаты ежегодного европейского рейтинга инновационных компаний European Innovation Scoreboard. Во-вторых, представлены результаты международных данных патентования по странам и отраслям: использованы последние имеющиеся данные за 2019 г. В-третьих, учитывая важность для инновационной активности капитала частных компаний, отдельный блок составили результаты первичных публичных размещений (IPO) в 2020 г. на крупнейших биржах (США) и остальных площадках, а также данные по слияниям и поглощениям, которые остаются важнейшей альтернативой публичным размещениям для привлечения капитала технологическими компаниями. Наконец, последний блок посвящен изменениям в стратегиях инновационного развития ведущих стран.

Полноценная статистика патентования, мировых ИР и ряд других данных о научно-технологическом развитии стран появляется с неизбежной задержкой (1–2 года). Тем не менее, уже имеющиеся данные за 2020 г., прежде всего по корпоративному сектору, позволяют сделать предварительные выводы о тенденциях мирового развития в сфере ИР и обобщить основные технологические тенденции в ведущих странах мира.

Объем мировых затрат на ИР в 2019 г. вырос на 3.5% за год. До пандемии базовый прогноз предполагал увеличение по итогам 2020 г. еще на 2.6%. Фактически совокупные затраты на ИР в итоге несколько сократились во всех странах и регионах, кроме Китая.

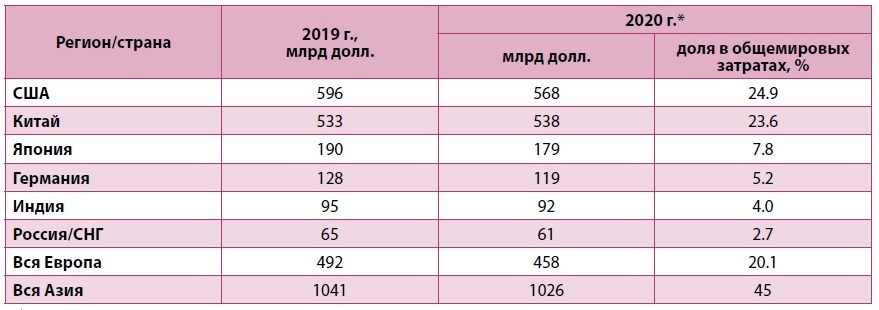

Совокупные затраты на ИР по странам и регионам. Итоги 2019 г. и оценки на 2020 г.

В табл. 1 представлены фактические данные за 2019 г. и оценки затрат ИР в основных регионах мира в 2020 г. (без учета влияния второй волны пандемии).

Таблица 1. Затраты на ИР в основных странах и регионах мира

Глобальные затраты на ИР сконцентрированы в десяти ведущих странах, их доля в мировых ИР составляет 78.5%. При этом на долю двух лидеров – США и КНР – приходится в совокупности почти половина всех затрат. Китай уверенно приближается к США, которые много лет занимают первую строчку в списке, и по итогам 2021 г. может выйти в лидеры.

В России, согласно пояснительной записке к проекту федерального бюджета на ближайшее три года, затраты на ИР в 2020 г. были запланированы на уровне 519 млрд руб., в 2021 г. они уменьшатся на 6% и составят 486 млрд руб. 2 Особенностью РФ остается то, что 70% затрат на ИР финансируется из государственного бюджета. В то же время Россия вкладывает в ИР на порядок больше, чем другие страны СНГ.

В Азии доминируют Китай, Индия, Япония и Южная Корея. В Европе ведущими странами являются Германия, Франция и Великобритания.

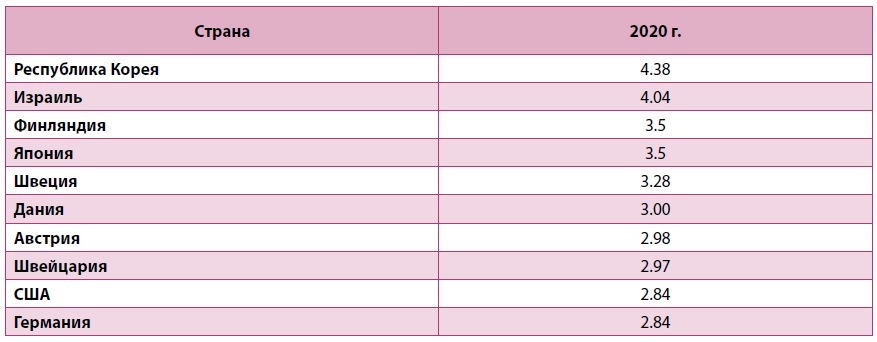

Что касается показателя доли затрат на ИР в ВВП, характеризующего не столько масштаб, сколько интенсивность наращивания научно-инновационного потенциала, то формируется другая десятка лидеров, правда, с некоторыми пересечениями. Здесь значительно шире представлены небольшие европейские государства, при этом отсутствуют страны БРИКС. В среднем по миру показатель составил как в 2019 г., так и в 2020 г. 1.72%.

Таблица 2. Страны–лидеры по доле затрат на ИР в ВВП, %

Источник: составлено по данным 1.

Следует отметить, что снижение абсолютных затрат на ИР в 2020 г. не привело к сокращению доли ИР в ВВП ряда стран. Так, в США она сохраняется на уровне 2.84%, в Германии – 2.84%, Японии – 3.5%.

Затраты бизнеса на ИР. Отраслевая и технологическая специфика

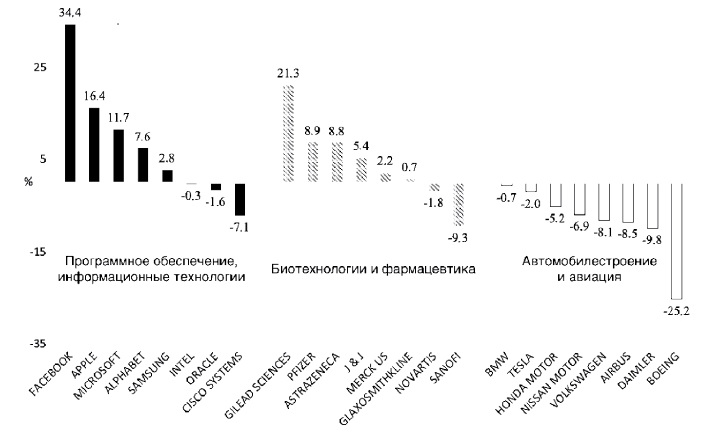

Как показано на рис. 1, бум затрат на ИР в весенне-летние месяцы 2020 г. затронул преимущественно сектор ИКТ и фармацевтику, тогда как в автомобилестроении и авиастроении наблюдалась обратная картина. Особенно сильно пострадали авиапроизводители. В ИКТ-секторе рост интенсивности ИР в некоторых компаниях в несколько раз превышал темпы роста выручки, которые также были значительными. В конечном счете это отразилось в быстром восстановлении и дальнейшем росте биржевых котировок крупнейших ИКТ- и фармкомпаний.

Рисунок 1. Изменения в затратах компаний ряда отраслей на ИР за период апрель–сентябрь 2020 г. по сравнению с аналогичным периодом 2019 г., %.

Источник: 3.

Данные ежегодного рейтинга топ-2500 компаний по объему затрат на ИР European Innovation Scoreboard дают возможность полноценно оценить лишь итоги докризисного 2019 г. В соответствии с ними ведущими отраслями мировой экономики стали биотехнологии и фармацевтика, сектор разработки программного обеспечения и сопутствующих услуг, производство аппаратного обеспечения, производство электроники, а также промышленный инжиниринг 4.

Данные представлены в табл. 3–8. Отметим высокий уровень интенсивности ИР (отношение затрат на ИР в годовой выручке компании): он исключительно высок в фармацевтике и разработке программного обеспечения, но ниже в таких промышленных сегментах, как производство электротехники и промышленный инжиниринг. Последние, однако, поддерживают наибольшее количество рабочих мест в пересчете на выручку компаний, при этом значимо отставая по биржевой капитализации. Это указывает на перенос инновационной активности из этих сфер в ИКТ и фармацевтику.

Таблица 3. Топ-10 компаний по затратам на ИР (все отрасли), 2019 г.

Таблица 4. Топ-5 компаний в области биотехнологий и фармацевтики по затратам на ИР, 2019 г.

Источник: составлено по данным 6.

Технологии, основанные на науках о жизни, находятся на втором месте по объемам затрат в мире после ИКТ. Предполагается, что после 2020 г. они выйдут на первое место. Основные направления ИР – точная медицина, робототехника, ИИ, аналитика “больших данных”. В США, лидере отрасли, в последние пять лет рост федеральных затрат на ИР через ряд государственных агентств в секторе здравоохранения был неустойчив. Но поскольку пандемия нанесла серьезный урон, ожидается, что тенденция может измениться, на что уже указывает значительное расширение инвестиций в фармацевтику и здравоохранение по итогам 2020 г.

Таблица 5. Топ-5 компаний в области разработки программного обеспечения и сопутствующих услуг по затратам на ИР, 2019 г.

Источник: составлено по данным 6.

Таблица 6. Топ-5 компаний в области производства аппаратного обеспечения по затратам на ИР, 2019 г.

Таблица 7. Топ-5 компаний в области производства электроники и электротехники по затратам на ИР, 2019 г.

Автомобильная промышленность переживает в настоящее время технологическую революцию, связанную с внедрением автопилотирования и электродвигателей на батареях и водородных элементах для предотвращения загрязнения воздуха и глобального потепления. Затраты на ИР в автомобилестроении достигли рекордных уровней, а потребности настолько велики, что ни одна из существующих автомобильных компаний не может в одиночку решать все многообразные задачи, связанные с технологической революцией. Поэтому образуются альянсы. Так, General Motors в сотрудничестве с Honda и Daimler-Benz открыла исследовательский центр в Пекине. По тому же пути пошли другие глобальные автоконцерны.

Таблица 8. Топ-5 компаний в области промышленного инжиниринга по затратам на ИР, 2019 г.

Источник: 6.

Как следует из приведенных данных, наиболее убедительно в рейтингах представлены США: на них приходится 6 из 10 позиций в топ-10 компаний по затратам на ИР, а также большинство позиций в топ-5 по четырем из пяти ведущих отраслей (кроме разработки электроники). Основными конкурентами США в области фармацевтики являются компании Швейцарии. В области разработки программного обеспечения, а также производства аппаратного обеспечения позиции США особенно прочны, некоторую конкуренцию составляют лишь компании из КНР. В то же время в сфере промышленного инжиниринга с США конкурируют как китайские, так и европейские компании; в производстве электроники лидируют компании азиатских стран и Германии.

В аэрокосмической отрасли ИР США сосредоточены на создании многоразовых дешевых космических аппаратов. В этой отрасли США высококонкурентны. Активно развиваются автономные управляемые электроникой космические системы. Быстро наращиваются разработки в области космических вооружений. Россия, даже при том, что она объявила, что к 2040 г. создаст колонию на Луне, первые модули которой появятся на ней в 2025 г., не рассматривается американцами как серьезный конкурент в аэрокосмической сфере.

ИНТЕЛЛЕКТУАЛЬНАЯ СОБСТВЕННОСТЬ

Данный раздел посвящен анализу актуальной патентной статистики – по отраслям и странам-лидерам. Он призван выявить страновое и региональное распределение интеллектуальной собственности в мировом масштабе по итогам докризисного 2019 г., за который имеются последние данные.

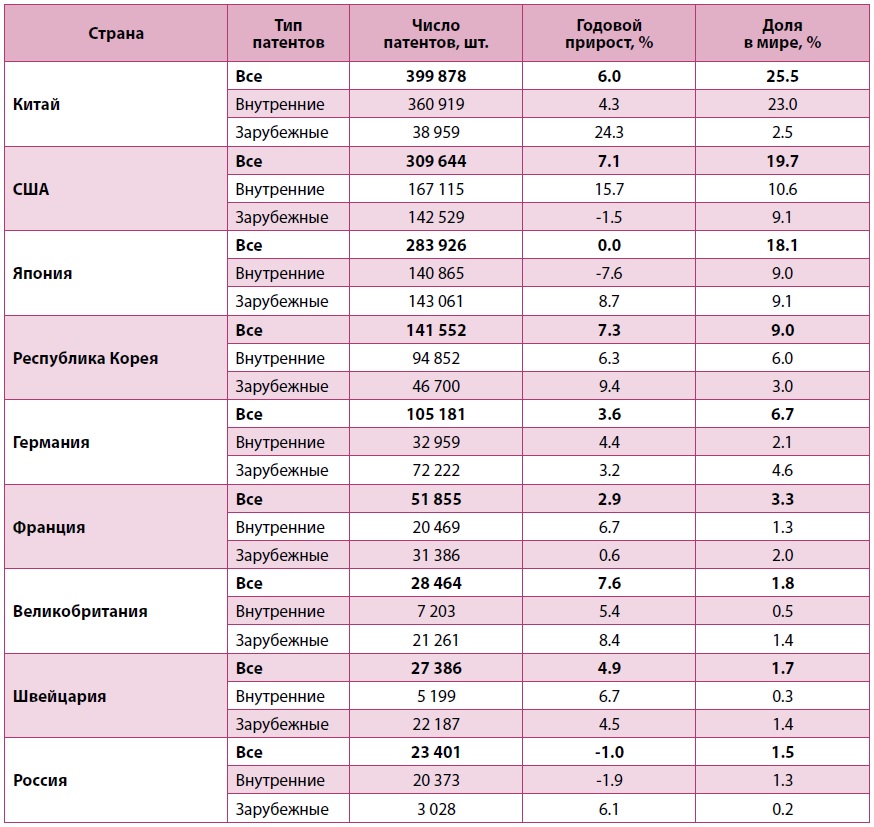

В табл. 9 показаны восемь стран-лидеров и РФ. В 2019 г. Россия выпала из десятки лидеров по количеству патентов, полученных ее резидентами, уступив Италии. По представленным данным явно прослеживается лидерство Китая, основными конкурентами которого являются США и Япония. Однако если США за год увеличили темпы роста своей патентной активности на 5.9 п.п., то Япония – лишь на 0.7 п.п., и даже при таком результате вышла лишь в ноль. В то же время темпы прироста количества патентов, полученных резидентами Китая, в 2019 г. замедлились на 1 п.п. Это обстоятельство может создать ложное впечатление, будто инновационная активность в Китае и Японии замедляется, а основным конкурентом Китая являются сокращающие разрыв США, а не стагнирующая Япония. Однако в действительности наблюдаемый сейчас спад патентования в КНР и Японии, вероятнее всего, объясняется политикой китайского государства и японских компаний по повышению качества их патентов.

Можно отметить, что заявители из мировых стран–лидеров по объему патентования, а также из России патентуются преимущественно в своих странах (кроме Японии, см. табл. 9). Заявители из стран Европы больше патентов получают за рубежом, поэтому по ЕС патенты разделяются по национальным юрисдикциям.

Таблица 9. Количество патентов, выданных резидентам стран–лидеров по патентной активности в 2019 г.

Источник: рассчитано по данным 8.

Наиболее активное патентование наблюдается в высокотехнологичных отраслях, что еще раз доказывает значение науки как локомотива современной экономики и фактора международной конкуренции. Примечательно, что особенно значительный рост, выражающийся двузначными числами, демонстрируют компьютерные, а также связанные с ними цифровые и измерительные технологии. Это показывает ключевое значение цифровизации на современном этапе научно-технического развития.

Таблица 10. Ведущие технологические отрасли по количеству патентов, выданных в мире, 2019 г.

Источник: рассчитано по данным 8.

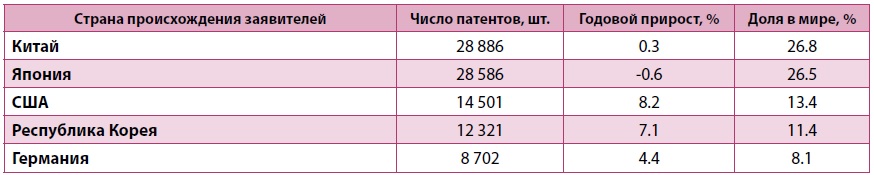

Таблица 11. Топ-5 стран мира по количеству патентов в области компьютерных технологий, выданных резидентам, 2019 г.

Источник: рассчитано по данным 8.

Таблица 12. Топ-5 стран мира по количеству патентов в области электромашиностроения и энергетики, выданных их резидентам, 2019 г.

Источник: рассчитано по данным 8.

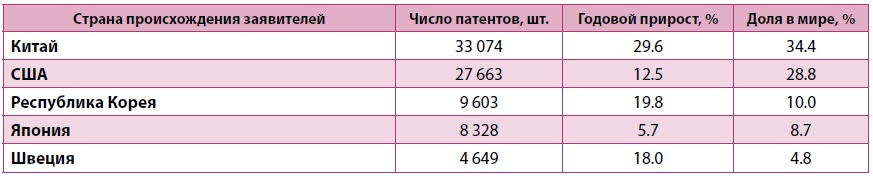

Таблица 13. Топ-5 стран мира по количеству патентов в области цифровых коммуникаций, выданных их резидентам, 2019 г.

Источник: рассчитано по данным 8.

Таблица 14. Топ-5 стран мира по количеству патентов в области медицинских технологий, выданных их резидентам в 2019 г.

Источник: рассчитано по данным 8.

Как следует из приведенных данных, во всех рассмотренных ведущих технологических отраслях тон задают четыре страны–лидера по числу полученных патентов. Они присутствуют в топ-5 всех этих отраслей, а их суммарная доля в общемировом числе патентов составляет от 60 до 80%. США удерживают лидерство в области компьютерных и медицинских технологий, тогда как Китай вышел вперед в цифровых технологиях, электромашиностроении и энергетике. При этом действующий лидер опережает конкурента по росту числа получаемых патентов во всех отраслях, кроме электромашиностроения и энергетики, где США в 2019 г. сократили отрыв от Китая.

В целом наблюдается активный, выражающийся двухзначными числами (как видно из годового прироста в табл. 10–14) рост патентования в ведущих странах по основным наукоемким отраслям. Исключение составляют электромашиностроение и энергетика, где в 2019 г. темпы роста у всех пяти стран-лидеров были менее 10%, а также Япония, чьи темпы роста по всем направлениям не превысили 6% (а в области электромашиностроения и энергетики даже были отрицательными). Примечательно также значительное падение патентования в Китае в области медицинских технологий.

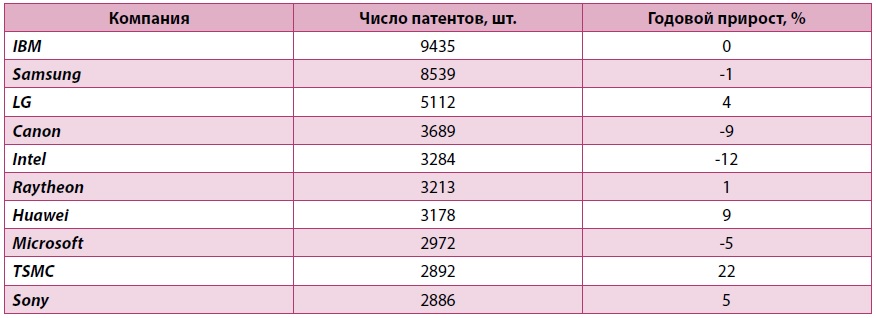

Корпоративная статистика по США за 2020 г. позволяет выделить крупнейшие компании, получавшие больше всего патентов в кризисный период. Соответствующие данные представлены в табл. 15. Примечателен существенный рост показателей китайской Huawei, которая смогла нарастить объемы патентования несмотря на санкционное давление со стороны США, а также тайваньской TSMC, занимающейся производством полупроводников. Отметим снижение показателей многих компаний США, что указывает на рост инновационной конкуренции.

Таблица 15. Компании–лидеры по числу полученных патентов в США, 2020 г.

Источник: составлено по данным 9.

ПЕРВИЧНЫЕ ПУБЛИЧНЫЕ РАЗМЕЩЕНИЯ, СЛИЯНИЯ И ПОГЛОЩЕНИЯ

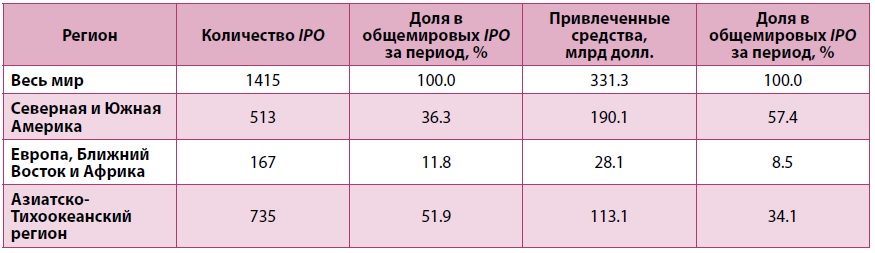

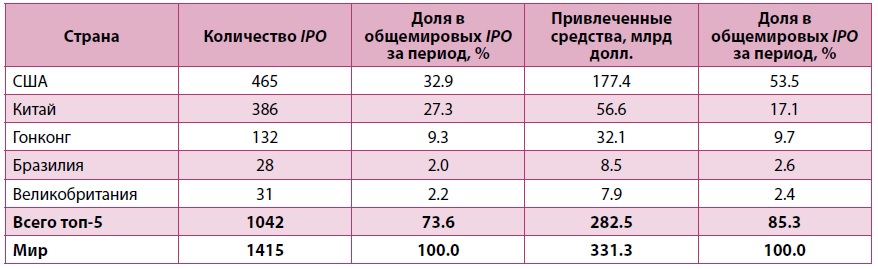

По сравнению с 2019 г. в 2020 г. в сфере первичных размещений ценных бумаг (IPO) значительно возросла доля стран Северной Америки на фоне падения доли Европы. Рост в Новом Свете на 3/4 произошел за счет США, которые продемонстрировали новые рекорды: рост в два раза по числу выпусков и в 2.6 раза по объему привлеченных средств, что составило треть всех мировых IPO за 2020 г. и более половины средств, привлеченных в мире с помощью IPO. В пятерку ведущих стран по числу компаний, проводящих первичное размещение ценных бумаг, также вошла Бразилия, но ее показатели несопоставимо скромнее даже в региональном масштабе – порядка 5% общего числа IPO в обеих Америках и средств, привлеченных в ходе этих IPO.

Доля Азиатско-Тихоокеанского региона увеличилась главным образом благодаря активности традиционных лидеров – Китая и Гонконга. В 2020 г. на них пришлось 70% числа IPO в регионе (рост на 23 п.п.) и 78% привлеченных средств (рост на 8 п.п.). Таким образом, по числу размещений Китай и Гонконг, взятые вместе, обошли США, хотя все еще двукратно уступают по объему привлеченных средств. По большей части рост обеспечен компаниями из континентального Китая, количество IPO которых за прошедший год выросло в 2.5 раза, а привлеченные средства – в 2.3 раза; тогда как в Гонконге было привлечено лишь на 26% больше средств, чем в 2019 г., а число размещений и вовсе упало на 15%.

В Европе, Африке и на Ближнем Востоке ведущее положение по объемам средств, привлеченных в рамках IPO, занимает Великобритания. На нее приходится 40% средств, привлеченных в регионе, хотя по числу и доле первичных размещений она уступает Норвегии (43% против 26%). Саудовская Аравия, лидировавшая в 2019 г. благодаря выходу на фондовый рынок нефтяного гиганта Saudi Aramco (привлеченная сумма составила рекордные 25.6 млрд долл.), в 2020 г. не продемонстрировала выдающихся результатов.

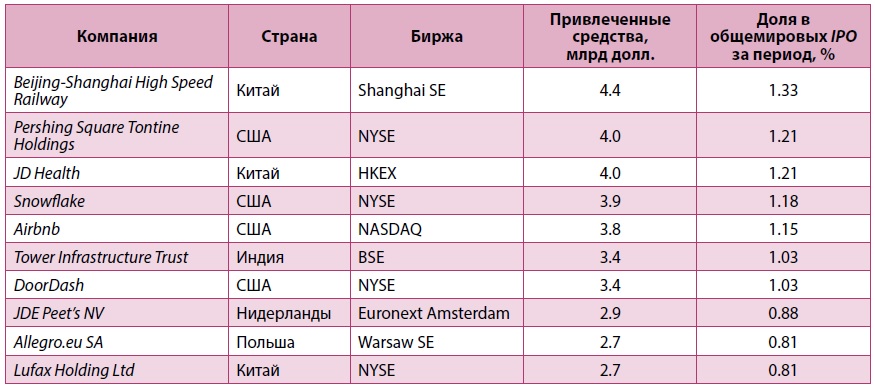

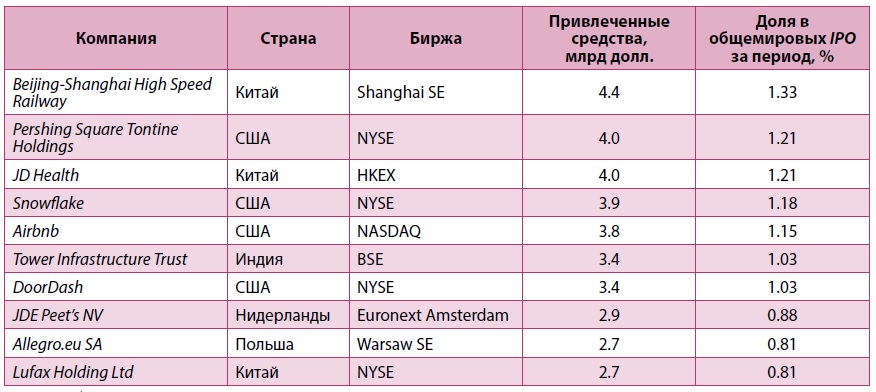

Список компаний, осуществивших наиболее масштабные IPO в 2020 г., отразил конкуренцию США и Китая. Из 10 компаний, осуществивших крупнейшие IPO в 2020 г. (в сумме – 10.6% привлеченных по IPO средств в мире), четыре являются американскими и три – китайскими. Ареной для этих операций послужили основные биржевые площадки США и Китая, входящие также в число крупнейших в мире – Нью-Йоркская, NASDAQ, Пекинская, Шанхайская и Гонконгская. По сравнению с 2019 г. заметно усиление активности китайских компаний: если из IPO компаний США в десятку крупнейших в том году также вошли четыре размещения, то из китайских IPO в нее тогда попало лишь одно.

В отраслевом составе компаний, осуществивших IPO в 2020 г., усилилось лидерство фирм финансового сектора, на которые приходится более четверти всех первичных размещений (рост на 4.5 п.п.) и более трети всех привлеченных средств (рост на 9.2 п.п.). Велика также активность компаний, работающих в сферах здравоохранения и промышленности, особенно высокотехнологичной, а также в сфере потребительских товаров и услуг. Последние значительно уступают остальным по числу размещений, что свидетельствует о большем масштабе отдельных IPO.

Таблица 16. Первичные публичные размещения (IPO), по регионам, 2020 г.

Источник: 10.

Таблица 17. Страны–лидеры по объему средств, привлеченных на IPO в 2020 г.

Источник: 10.

Таблица 18. IPO по секторам экономики в 2020 г.

Источник: 10.

Таблица 19. Компании-лидеры по объему средств, привлеченных на IPO в 2020 г.

Источник: 10.

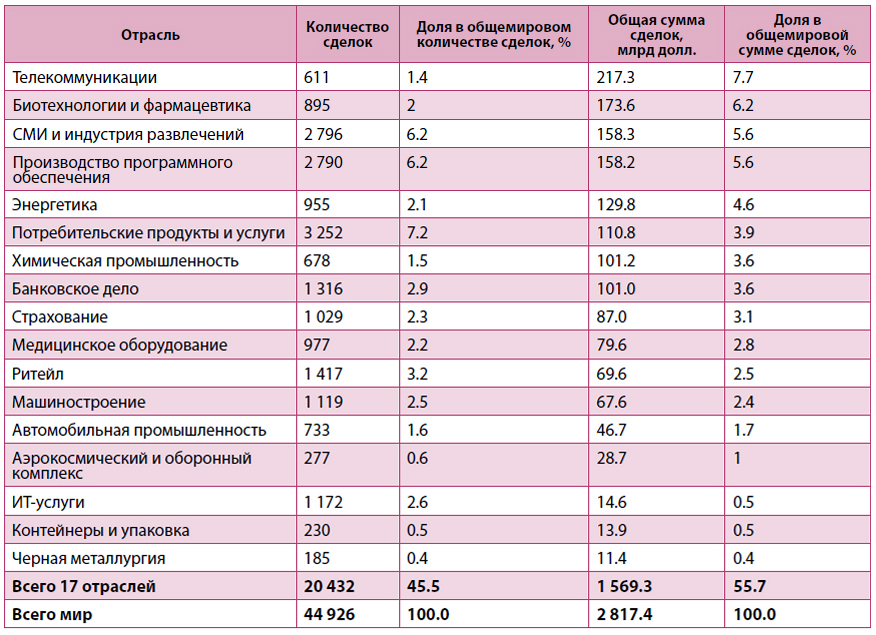

В области слияний и поглощений наибольшее число сделок в 2020 г. было зафиксировано среди компаний, работающих в сфере потребительских товаров и услуг, индустрии развлечений, а также производства программного обеспечения. Эти сферы лидируют с большим отрывом (более 2.5 тыс. сделок в каждой, суммарно 19.6% общемирового показателя). В следующем по рейтингу банковском секторе зарегистрировано лишь 1316 сделок. В то же время по размерам привлеченных средств безоговорочно лидируют телекоммуникационные компании, привлекшие 217.3 млрд долл. (7.7% общемировой суммы IPO), хотя на них пришлось лишь 611 сделок (1.4% общемирового числа). Значительные суммы также были привлечены в биотехнологиях и фармацевтике (173.6 млрд долл.), индустрии развлечений (158.3 млрд долл.) и производстве программного обеспечения (153.2 млрд долл.).

В сравнении с 2019 г. существенно возросла доля средств, привлеченных в сфере телекоммуникаций: с 76.9 млрд долл. (2.3%) до 217.3 млрд. долл. (7.7%). Значительно сократилась доля энергетических компаний: с 517.6 млрд долл. (15.4%) до 129.8 млрд долл. (4.6%). В целом, слияния и поглощения в 2020 г. были менее концентрированы по ведущим секторам экономики: на 17 секторов пришлось лишь 45.5% сделок и 55.7% привлеченных средств, тогда как в 2019 г. – 53.9% и 75.4% соответственно.

Таблица 20. Слияния и поглощения по отраслям мировой экономики в 2020 г.

Источник: 11.

НАУЧНО-ТЕХНОЛОГИЧЕСКАЯ ПОЛИТИКА

Из-за пандемии наметились важные изменения в государственной научно-технической политике ведущих стран. Кризис заставил власти и экспертное сообщество посмотреть на долгосрочные планы и прогнозы проведения ИР под новым углом. Произведена корректировка целей и планов, хотя и не кардинальная.

В Европейском союзе полагают, что события 2020 г. показали, что следует энергичнее, чем раньше, укреплять научно-технический потенциал, увеличивая финансирование ИР, реформируя инновационную сферу, выравнивая возможности разных стран – с тем, чтобы на равных конкурировать с США и новыми центрами силы, такими как Китай, Южная Корея, Индия. Однако ЕС не отменяет стратегических целей научно-технического развития, определенных ранее, а также состава ядра ключевых технологий, на которых следует сосредоточиться, – искусственный интеллект (ИИ), микроэлектроника, квантовые вычисления, 5G и др. Существенное внимание традиционно уделяется биотехнологиям и фармацевтике.

На встрече президентов Академий наук G20 26 сентября 2020 г. были выработаны рекомендации по международной повестке ИР. В частности, обозначен приоритет разработок технологий полного жизненного цикла конечного результата. В их основу заложен принцип 4R (Reduce, Reuse, Recycling, Renewables), подразумевающий снижение углеродного следа за счет технологий замкнутого цикла и минимизации расхода ресурсов. Поддержано создание на базе международных организаций (например, ООН) платформы для ускорения и углубления развития международного сотрудничества, чтобы повысить доверие и расширить деятельность в области форсайт-исследований. Наибольшее внимание уделено развитию наук о жизни, обозначен приоритет персонализированной медицины, исследований по повышению эффективности систем здравоохранения.

В Японии цели научно-технической политики формируются вокруг долгосрочных целей до 2050 г., связывающих общественное развитие с внедрением передовых технологий, киберфизических систем и биоинженерии. В программе ИР, принятой в начале 2020 г., заявлено намерение к 2050 г. скомбинировать аватаров и роботов, доступных для управления многим членам общества, и создать соответствующую инфраструктуру. Постулировано, что на фоне снижения рождаемости и сокращения численности рабочей силы необходимо формирование киберфизического пространства “Общества 5.0”.

Заслуживает внимания ситуация в Индии, которая в 2020 г. вышла на пятое место мире по затратам на ИР, обойдя Южную Корею. Их объем в стране постоянно растет, в настоящий момент он составляет 0.86% ВВП, целевой показатель на 2023 г. – 2% ВВП 1. Политика центрального правительства направлена на организацию масштабных научно-исследовательских центров на базе государственно-частного партнерства для привлечения инвестиций в ИР из разных источников. Оно намерено увеличить ассигнования на фундаментальные исследования, усиливать кооперацию в сфере ИР с другими странами и поддерживать ИР в области сельского хозяйства.

Федеральные затраты на ИР в США

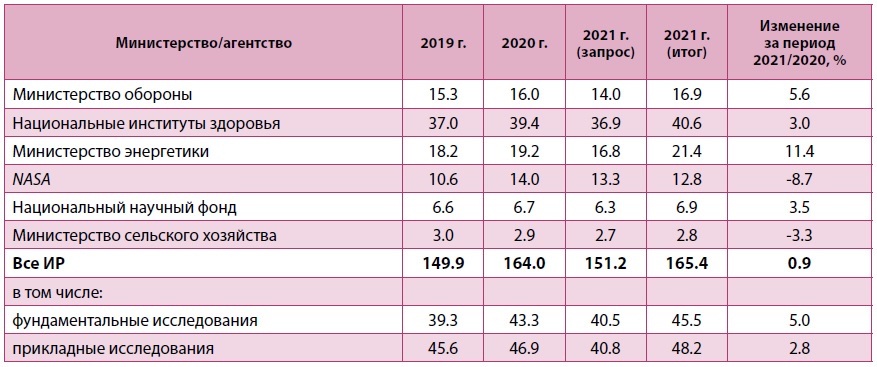

В США в проект федерального бюджета 2021 г. по заявке администрации Д. Трампа были заложены ассигнования на ИР в сумме 142 млрд долл. (на 8% меньше показателя 2019 г.). Однако в принятом итоговом документе они оказались существенно выше и превысили показатели предыдущего года. В проекте бюджета администрации Трампа на 2021 г. планировалось сократить затраты на фундаментальные исследования на 6.5%, на прикладные исследования – на 11.7%, на разработки – на 5.5%, на научное оборудование – на 39.6%. На Программу по изучению климата ассигнований не было запрошено совсем.

В итоговом документе затраты на ИР Министерства обороны выросли на 5.6%, энергетические проекты Минэнерго получили на 11.4% больше финансирования, Национальные институты здоровья – на 3.0%. Заметно сокращены затраты на NASA – на 8.7%. В целом же на фундаментальные исследования выделено на 2.1 млрд долл. (+5% к предыдущему году) больше, на прикладные – на 2.8%.

Как и в прошлые годы, федеральные ассигнования на ИР сконцентрированы в пяти ведомствах. Им выделяют 93.8% бюджетных средств, вкладываемых в ИР, причем две трети получают, как и в 2020 г., Министерство обороны (41.4%) и Национальные институты здоровья (26.6%). Приоритетными направлениями ИР с наращиванием финансирования указаны так называемые отрасли будущего (Industries of Future). Это ИИ (рост на 76% по линии Национального научного фонда), информационные технологии в области квантовых вычислений (50% по всем источникам), 5G, биотехнологии, передовые промышленные технологии. Наибольший прирост ассигнований отмечен в области технологий квантовых вычислений и гражданских ИР в области ИИ.

Таблица 21. Бюджетное финансирование ИР в основных государственных агентствах США, 2019–2021, млрд долл.

Источник: 12.

Федеральное правительство, бизнес и негосударственные фонды США в 2020 г. активно финансировали биофармацевтические ИР, в первую очередь направленные на разработку вакцин, терапевтических средств и диагностики для COVID-19. В частности, Конгресс США за год провел пять фаз дополнительного финансирования ИР, в рамках которых Национальные институты здоровья (НИЗ) получили дополнительно 4.9 млрд долл. (1.25 млрд из них запланированы на 2021 г.), Центры по контролю и профилактике заболеваний – 16.3 млрд долл., а Управление перспективных биомедицинских исследований и разработок – более 25 млрд долл. Бюджет ИР в НИЗ без учета дополнительных ассигнований по итогам 2020 г. составил 39.4 млрд долл.

Научно-технический сектор Великобритании: последствия Brexit

С заключением в конце 2020 г. торгового Соглашения Великобритания–ЕС завершился четырехлетний период неопределенности относительно роли страны в европейском научно-техническом сотрудничестве и инновационных программах. Налицо потеря ее позиций по ряду важных направлений. Великобритания сможет участвовать в пяти крупнейших европейских программах, но без права влияния на их формирование: Рамочной программе ИР ЕС “Горизонт Европы” на 2021–2027 гг.; программе ядерных исследований (Euratom); проекте международного экспериментального термоядерного реактора (ITER); программах Европейского космического агентства по наблюдению (Copernicus), а также спутниковому наблюдению и слежению (EU Satellite Surveillance and Tracking Services, EU SST) 13. Вместе с тем страна лишилась доступа к зашифрованным военным данным Galileo 14. В поиске новых способов предоставления спутниковых услуг в сентябре 2020 г. она анонсировала собственную программу космической навигации (Space-Based Positioning Navigation and Timing Programme) 15. Великобритания также сохранит свое место в программе поддержки крупных европейских объектов исследовательской инфраструктуры (European Research Infrastructure Consortium).

Главным негативным моментом нового характера взаимоотношений Великобритании и ЕС является сокращение возможностей британского бизнеса участвовать в кооперационных проектах по разработке новых технологий. В программе “Горизонт Европы” он потерял право участия в конкурсах поддержки стартапов программы “Акселератор” Европейского инновационного Совета (EIC). Британским компаниям также закрыт доступ к инвестиционным программам финансирования инновационного бизнеса по линии Европейского инвестиционного банка (EIB). По программе “Акселератор” компании могли получать грантовое финансирование в размере до 2.5 млн евро, а по линии EIB – до 15 млн евро 14. Также британские компании не смогут напрямую работать в программе кооперации в области военных ИР (European Defence Fund, EDF) с бюджетом в 7.9 млрд евро на семь лет. Ранее в пилотном проекте военных ИР (Preparatory Action on Defence Research) в 2017–2019 гг. стоимостью 90 млн евро они получили 2 млн евро за разработки в области дронов и лазеров 16.

Серьезные последствия для развития научно-технических связей, а также для рынка квалифицированных кадров Великобритании будет иметь решение правительства о выходе из европейской программы стимулирования студенческой мобильности Erasmus+ и замене ее собственной программой зарубежного обучения (Turing Scheme) стоимостью 100 млн ф. ст. По оценкам, в 2018 г. в Erasmus+ приняли участие 17 тыс. британских студентов 17. По мнению экспертов, национальная программа в рамках предложенного финансирования не сможет компенсировать возможности, предоставляемые европейской программой, в которой участвует свыше 30 стран. Решение о выходе было принято без консультации с университетской общественностью.

Пандемия COVID-19 неравномерно сказалась на промышленных секторах, усилив негативные тенденции, наметившиеся ранее. Такие компании, как BP, Shell, Rolls Royce, Airbus и Boeing объявили о значительном сокращении числа занятых – на 10–20% в 2020 г., примерно на 10–25 тыс. рабочих мест на компанию. По данным Общества моторостроения, в этом секторе за шесть месяцев 2020 г. было сокращено 11 тыс. рабочих мест 18. Несомненно, снижение занятости серьезно повлияет и на сферу ИР, однако пока нет достаточных данных для количественной оценки этого процесса.

Ввиду пандемии правительство Великобритании в 2020 г. составило смету бюджетных расходов только на один год (ранее бюджет формировался на три-четыре года) 19. Несмотря на финансовые трудности в связи с COVID-19 правительство подтвердило обязательство довести расходы государства на ИР до 22 млрд ф. ст. в 2024–2025 гг. для достижения поставленной ранее цели увеличения показателя относительных расходов на ИР к 2027 г. до 2.4% ВВП. Эта задача зафиксирована в “Дорожной карте” развития ИР в условиях постпандемического развития страны и перехода на “зеленый” трек развития.

Документ, разработанный в ходе подготовки бюджета на 2020–2021 фин. г., представляет собой дискуссионный материал для последующей конкретизации в амбициозном Плане развития национальной инновационной экосистемы и превращения страны в “супердержаву в области ИР и научно-технической кооперации” 20. “Дорожная карта” определяет вызовы и возможности для продвижения науки и инноваций в Великобритании по таким направлениям, как инвестиции, региональный рост, подготовка профессиональных кадров, исследовательская инфраструктура, привлечение глобальных талантов и международное сотрудничество.

В 2021–2022 фин. г. государственные расходы на ИР составят 14.6 млрд ф. ст. (около 0.7% ВВП), то есть на 1.7 млрд ф. ст. больше, чем в 2020–2021 г. Основную часть получит Министерство бизнеса, энергетики и промышленной стратегии (BEIS) — 11.1 млрд ф. ст. (в 2019–2020 г. – 10.4 млрд ф. ст.). Существенные затраты на ИР также отдельно идут по линии Министерства обороны – на них запланированы 6.6 млрд ф. ст. до 2024 г.

Все больший объем расходов на ИР в Великобритании реализуется через BEIS (если в 2017 г. 68% государственных расходов на ИР было распределено через BEIS, то в 2019 – 76%). BEIS выделяет средства на науку Национальному научному агентству (UKRI). UKRI – “зонтичная” организация, в состав которой в 2018 г. вошли семь исследовательских советов, Национальное инновационное агентство (Innovate UK), Агентство по финансированию ИР в университетах Англии.

Планируется, что за 2021–2025 гг. расходы BEIS на ИР по приоритетным статьям составят: “базовые” затраты на науку – 15.9 млрд ф. ст., “высокорисковые ИР с высокой отдачей” – 1.0 млрд ф. ст., программы по “климатически нейтральным” ИР – 1.9 млрд ф. ст.

* * *

Пандемия COVID-19 существенно повлияла на сферу ИР и глобальную инновационную активность в 2020 г. На протяжении предыдущих 10 лет общемировые затраты на ИР со стороны как государств, так и частного капитала непрерывно увеличивались, что привело к удвоению их объемов. В США рост шел медленнее, чем в других странах, особенно по сравнению с КНР, ввиду чего американская доля в общемировых ИР снижалась. По итогам года стало ясно, что Китай прошел его с меньшими потерями по сравнению с развитым миром. Местные компании продолжили наращивать затраты на ИР, что в ближайшие годы еще более укрепит инновационный потенциал страны.

Влияние событий 2020 г. на ИР различается как в рамках конкретных технологий, так и по отраслям мировой экономики. Особенно пострадало авиастроение (сокращение доли в мировом ВВП с 1 до 0.5%, двукратное снижение выручки), ритейл, сфера услуг. Некоторые компании столкнулись с падением доходов на 90% от докризисного уровня, ввиду чего сохранение прежней инновационной активности оказалось невозможным. По большей части сокращение ИР затронуло малые, средние предприятия и стартапы. В целом пандемия негативно отразилась на возможностях большинства компаний инвестировать в науку и инновации. Однако в двух отраслях – ИКТ и фармацевтике, наоборот, наблюдался бум затрат на ИР.

Лидером ИР в части ключевых технологий по итогам 2020 г. остаются США. Пять ведущих по интенсивности ИР компаний – американские Amazon, Google, Microsoft, Apple, Intel. Основные технологии, в которые они вкладываются: искусственный интеллект (ИИ), машинное обучение, компьютерное зрение. В последнее время осваиваются такие направления, как “облачные” вычисления, голосовые помощники, магазины без касс, системы доставки с помощью дронов, роботизация складов. Впрочем, по некоторым направлениям, в частности, по робототехнике и телекоммуникациям, китайские компании опережают американские. Прогнозируется, что к 2026 г. в КНР будет самое высокое в мире соотношение между занятыми на производстве роботами и численностью работников.

Налицо два противоположных процесса. С одной стороны, коронакризис ударил по малым и средним инновационным предприятиям, венчурному рынку (хотя и в меньшей степени, чем во время мирового финансового кризиса 2008–2009 гг.), ряду наукоемких отраслей, академической науке, фундаментальным исследованиям. В условиях локдаунов была подорвана научная деятельность в сферах, где работу невозможно проводить удаленно. С другой стороны, пандемия привела к взрывному росту и доказала эффективность открытой науки, открытых научных журналов, повысила роль телекоммуникаций в исследовательской деятельности. Две наиболее наукоемкие отрасли – локомотивы мировой науки и технологий – фармацевтика и ИКТ оказались в заметном выигрыше: капитализация соответствующих компаний значительно повысилась, существенно увеличились затраты на ИР.

Технологии доказали свою эффективность в преодолении кризиса, вызванного пандемией COVID-19. Поэтому в ближайшие годы вполне вероятен возврат к периодам, когда доля государственных затрат на науку и инновации в глобальном масштабе росла. Особенно это может быть характерным для фундаментальной науки. Объем принятого в конце декабря бюджета ИР в США оказался существенно выше, чем было запрошено администрацией президента Д. Трампа. В частности, бюджет Национальных институтов здоровья США в постоянных ценах приближается к историческому максимуму 2003 г. При этом инновационная конкуренция обостряется не только в здравоохранении и ИКТ, но и в энергетике, квантовых вычислениях, космических исследованиях и робототехнике. Накопленный ведущими странами мира потенциал в этих отраслях будет неизбежно требовать от технологически отстающих и догоняющих стран увеличения государственных ассигнований на науку и инновации. Успешное применение ИКТ для преодоления последствий пандемии COVID-19 несомненно ускорит дальнейшую цифровизацию сферы услуг и появление новых цифровых платформ.

Государственный инструментарий становится важнейшим элементом стратегии Великобритании по преодолению проблем, вызванных урезанием кооперационных связей с ЕС после Brexit. Появление новой линии разлома и технологической конкуренции ЕС–Великобритания способно в ближайшие годы усугубить слабость сложившихся в Европе национальных инновационных систем. Это негативно повлияет на дальнейшие перспективы научно-технологического экономического развития Европы, которая в последние годы постоянно уступала США по результатам инновационной деятельности.

Список литературы / References

- 2021 Global R&D Funding Forecast. R&D World, 2021. 84 p.

- Пояснительная записка к проекту федерального закона “О федеральном бюджете на 2021 год и на плановый период 2022 и 2023 годов”. Минфин России. 22.07.2020. [Explanatory Note to the Draft Federal Law “On the Federal Budget for 2021 and for the Planning Period of 2022 and 2023”. Ministry of Finance of Russia. 22.07.2020. (In Russ.)] Available at: https://minfin.gov.ru/ru/document/?id_4=130860-maket_poyasnitelnoi_zapiski (accessed 12.01.2021).

- OECD Science, Technology and Innovation Outlook 2021: Times of Crisis and Opportunity. Paris, OECD Publishing, 2021. 207 p. Available at: https://doi.org/10.1787/75f79015-en (accessed 12.01.2021).

- European Innovation Scoreboard 2020. Luxembourg, Publications Office of the European Union, 2020. 98 p.

- Hurun China 500 Most Valuable Private Companies 2020. Available at: https://www.hurun.net/en-US/Info/Detail?num=8D639CDB4FE1 (accessed 12.01.2021).

- EU Industrial R&D Investment Scoreboard. Luxembourg, Publications Office of the European Union, 2020. 114 p.

- Fortune Global 500 (2020). Available at: https://fortune.com/global500/ (accessed 12.01.2021).

- WIPO IP Statistics Data Center. Available at: https://www3.wipo.int/ipstats/ (accessed 12.01.2021).

- 2021 Patent 300 List. Harrity Patent Analytics, 2021. Available at: https://harrityllp.com/patent300/ (accessed 12.01.2021).

- Global IPO Watch Q4 2020. PwC, 2020. Available at: https://www.pwc.com/gx/en/audit-services/ipo-centre/assets/pwc-global-ipo-watch-q4-2020.pdf (accessed 12.01.2021).

- Mergers and Acquisitions Statistics. Institute for Mergers, Acquisitions and Alliances. Available at: https://imaa-institute.org/mergers-and-acquisitions-statistics/ (accessed 12.01.2021).

- Review of Research & Development in the Final FY 2021 Omnibus. AAAS, 2021. Available at: https://www.aaas.org/sites/default/files/2021-01/AAAS%20FY%202021%20Omnibus%20R%26D%20Summary%20.pdf (accessed 25.01.2021).

- Foust J. Brexit Deal Allows UK to Continue Participation in Copernicus. Spacenews, 27.12.2020. Available at: https://spacenews.com/brexit-deal-allows-uk-to-continue-participation-in-copernicus/ (accessed 12.01.2021).

- Kelly E. UK Excluded from European Innovation Council Fund, Brexit Treaty Confirms. Science Business, 26.12.2020. Available at: https://sciencebusiness.net/framework-programmes/news/uk-excluded-european-innovation-council-fund-brexit-treaty-confirms (accessed 12.01.2021).

- Bedingfield W. The UK’s Post-Brexit Space Dream Has Turned into a Nightmare. Wired, 21.10.2020. Available at: https://www.wired.co.uk/article/uk-brexit-space-plans-oneweb (accessed 12.01.2021).

- Nicholson C. UK Opting out of Multi-Billion EU Defence R&D Fund. Research Professional News, 20.03.2020. Available at: https://www.researchprofessionalnews.com/rr-news-uk-innovation-2020-3-uk-opting-out-of-multi-billion-eu-defence-r-d-fund/ (accessed 12.01.2021).

- Gibney E. What the Landmark Brexit Deal Means for Science. Nature, News Explainer. 05.01.2021, vol. 589, p. 179. Available at: https://media.nature.com/original/magazine-assets/d41586-021-00009-y/d41586-021-00009-y.pdf (accessed 12.01.2021). DOI: 10.1038/d41586-021-00009-y

- CaSE Letter to Chair of Commons S&T Committee. 04.12.2020. Available at: https://www.sciencecampaign.org.uk/news-media/case-comment/case-letter-to-chair-of-commons-s-t-committee.html (accessed 12.01.2021).

- Policy Paper. Spending Review 2020. 15.12.2020. Available at: https://www.gov.uk/government/publications/spending-review-2020-documents/spending-review-2020 (accessed 12.01.2021).

- UK Research and Development Roadmap (2020). Available at: https://assets.publishing.service.gov.uk/government/uploads/system/uploads/attachment_data/file/896799/UK_Research_and_Development_Roadmap.pdf (accessed 12.01.2021).

Правильная ссылка на статью:

Кириченко И. В., Кравцов А. А., Мамедьяров З. А., Шелюбская Н. В. Наука и инновации в 2019–2020 гг.: ресурсное обеспечение, первые посткризисные оценки. Анализ и прогноз. Журнал ИМЭМО РАН, 2021, № 1, сс. 13-30. https://doi.org/10.20542/afij-2021-1-13-30