Торговля добавленной стоимостью в несырьевых отраслях между Россией и Европейским союзом: есть ли потенциал?

В статье рассматриваются структура и динамика торговли добавленной стоимостью между Россией и ЕС в отраслях обрабатывающей промышленности. Исследуются вопросы продвижения страны и ее предприятий на более высокие позиции в международных цепочках добавленной стоимости (ЦДС). Проанализирована динамика спроса стран – членов Европейского союза на зарубежную добавленную стоимость в различных отраслях. На основании полученных данных, а также анализа текущей мировой экономической конъюнктуры сделаны выводы о наиболее перспективных сферах, в которых возможно усиление взаимодействия России и Европейского союза в рамках ЦДС.

Для цитирования:

Невская А. А. Торговля добавленной стоимостью в несырьевых отраслях между Россией и Европейским союзом: есть ли потенциал?. Анализ и прогноз. Журнал ИМЭМО РАН, 2020, № 2, сс. 98-109. https://doi.org/10.20542/afij-2020-2-98-109

Ключевые слова

Под цепочкой добавленной стоимости (ЦДС) Организация экономического сотрудничества и развития (ОЭСР) понимает способ организации производства товара/услуги, при котором разные этапы производственного процесса располагаются в разных государствах вследствие использования транснациональными компаниями практик аутсорсинга и оффшоринга. Необходимость анализа международных экономических связей в категориях цепочек добавленной стоимости связана с тем, что в результате быстрого роста и углубления международного разделения труда промежуточная продукция занимает значительную часть в трансграничном движении товаров и услуг. Следовательно, для получения полной картины участия страны в международном разделении труда и выявления характера ее торгово-экономических связей с другими государствами важно анализировать взаимные потоки добавленной стоимости.

Участие России в международных цепочках добавленной стоимости в его качественном, отраслевом и географическом аспектах – неотъемлемая часть вопроса о повышении конкурентоспособности российской экономики. В настоящей работе представлены результаты анализа торговли добавленной стоимостью (ДС) между Россией и странами Европейского союза в ряде отраслей обрабатывающей промышленности. Географический фокус работы обусловлен той важной ролью, которую играет Европейский союз во внешнеторговых связях России и в международных цепочках добавленной стоимости в целом.

Выбранный отраслевой ракурс связан с тремя соображениями. Во-первых, для России именно отрасли обрабатывающей промышленности выступают сферой приложения усилий экспертных и административных структур, разрабатывающих механизмы модернизации и повышения конкурентоспособности российской экономики.

Во-вторых, именно в обрабатывающих отраслях Европейский союз наиболее очевидно проигрывает конкуренцию с быстрорастущими новыми центрами экономической мощи, в первую очередь с Китаем. В этой связи вероятным выглядит рост сотрудничества с российским бизнесом для оптимизации производственного процесса, в том числе посредством экспорта промежуточных товаров в Россию и создания новых возможностей для российского бизнеса по участию в международных ЦДС. При этом парализовавшая китайскую экономику эпидемия COVID-19 довольно четко продемонстрировала западным производителям, включая европейских, фатальную степень их зависимости от поставок комплектующих из Китая в огромном числе отраслей. Неизбежная перестройка глобальных цепочек добавленной стоимости также может обернуться новыми возможностями для российских производителей в плане участия в большем числе этапов производственного процесса многих европейских компаний.

В-третьих, обрабатывающие отрасли в современной мировой экономике в значительной степени играют роль интегратора, притягивая все большее количество сервисных функций. Следовательно, именно они обладают наиболее мощным мультипликативным эффектом и потенциалом “перетекания” финансовых, интеллектуальных, управленческих и прочих ресурсов, а также лучших практик ведения бизнеса в максимальное число смежных отраслей и соседних этапов в рамках единых стоимостных цепочек.

ПОДХОДЫ К ИССЛЕДОВАНИЮ СТРАНОВОГО УЧАСТИЯ В ЦДС

Методология анализа взаимодействия двух или более стран в рамках международных цепочек добавленной стоимости полностью не сформировалась. В исследовательской литературе преобладают примеры анализа участия отдельных стран в глобальных стоимостных цепочках, причем зачастую этот анализ ограничен какой-то одной отраслью 1 2. Методология такого анализа чаще всего включает в себя декомпозицию валового импорта и экспорта страны на источники добавленной стоимости и отслеживание динамики этих источников, в том числе по отраслям. Удачный пример такого анализа – отчет для Министерства экономики Нидерландов “Голландская промышленность конкурирует в рамках цепочек добавленной стоимости” 3, подготовленный исследователями из Университета Гронингена. Фокус внимания авторов и полученные результаты касаются в первую очередь внутристрановых процессов и их влияния на то, как голландская экономика встраивается в международные производственные цепочки.

Другой подход к анализу участия страны в международных ЦДС – более ориентированный на внешние факторы, влияющие на характер этого участия, – часто используется при анализе Брекзита и его последствий для британской экономики. Одна из таких работ 4, также используя рассмотренные выше методы декомпозиции и структурно-динамического анализа статистики торговли добавленной стоимостью, содержит выводы о том, что после Брекзита Великобритания может испытывать значительные сложности в торговле с третьими странами вследствие того, что она торгует с ними промежуточными продуктами, которые проходят через страны ЕС. Таким образом, создаваемая Соединенным Королевством система двусторонних торговых соглашений должна будет учитывать этот фактор.

Работы как теоретической, так и практической направленности опираются в методологическом инструментарии на базы данных ОЭСР по торговле добавленной стоимостью ОЭСР TiVA 5. Для анализа участия России в ЦДС со странами ЕС и возможностей оптимизации этого участия мы также будет использовать эту статистическую базу.

ВОЗМОЖНОСТИ ИЗМЕНЕНИЯ ПОЗИЦИИ СТРАНЫ В МИРОВОЙ ТОРГОВЛЕ ДОБАВЛЕННОЙ СТОИМОСТЬЮ

Одновременно важно рассмотреть существующие теоретические и регуляторные подходы к продвижению позиций страны и ее отдельных отраслей (а фактически – отечественных компаний) на более выгодное место в международных цепочках добавленной стоимости.

Вышедший в начале 2020 г. доклад Всемирного банка “Торговля для развития в эпоху глобальных цепочек добавленной стоимости” (Trading for Development in the Age of Global Value Chains) содержит оценки участия стран мира в глобальных ЦДС 6. Авторы доклада выделяют четыре стадии такого участия: поставки сырья, ограниченное производство, продвинутое производство и услуги, инновационная деятельность. Россия отнесена к первой стадии наряду с Казахстаном, Австралией, Чили и некоторыми государствами Африки, Азии и Латинской Америки. В докладе показано, что ряд стран совершили переход от одной стадии к другой. Так, Аргентина, Армения, Индонезия, Южная Африка и другие сумели перейти от поставок сырья к ограниченному производству. Китай, Индия, Польша, Эстония – среди тех, кто продвинулся от ограниченного к продвинутому производству и поставкам услуг. От продвинутого к инновационному производству перешли Австрия, Канада, Финляндия, Сингапур, Республика Корея. В докладе приведен пример Чешской Республики, которая сразу перешагнула через две стадии: от ограниченного производства к инновационному.

Доклад содержит комплексные рекомендации по осуществлению транзита к более выгодным формам участия в международных ЦДС, связанным, скорее, с осуществлением экономической политики на государственном уровне, чем с усилиями отельных хозяйствующих субъектов. В качестве факторов движения по цепочке стоимости выделяются: количество и качество факторов производства (финансовые, трудовые, интеллектуальные и предпринимательские ресурсы); размер рынка и режим доступа на него; географическое положение и связанные с ним логистические и инфраструктурные возможности; институты, включая режим регулирования прав интеллектуальной собственности, стандарты и регламенты, стабильность и предсказуемость экономической политики и т.д. Среди основных мер политики предлагается таргетированное привлечение “трансформационных” потоков прямых иностранных инвестиций в наиболее важные и потенциально конкурентоспособные отрасли, развитие человеческого капитала, либерализация внешней торговли, стимулирование конкуренции в сфере транспорта и логистики, совершенствование таможенных процедур и другие. Авторы доклада отмечают, что рекомендованные меры сильно зависят от отрасли, в которой страна планирует интенсифицировать свое участие в международных ЦДС. Так, для сельского хозяйства и автомобильной промышленности очень важно создание инструментов вовлечения местных поставщиков из числа малого и среднего бизнеса, создание их прочных взаимосвязей с крупными зарубежными фирмами-заказчиками.

Российский исследователь В.Б. Кондратьев приводит возможные способы продвижения (или “апгрейда”) в стоимостных цепочках, применимые на микроуровне для конкретных компаний 7 и отраслей 8. По приведенной им классификации, существует четыре основных уровня такого апгрейда: технологический (совершенствование производственного процесса), продуктовый (улучшение свойств продукта), функциональный (переориентация специализации фирмы на более дорогие этапы производства конечного продукта) и межсекторный (переход компании из одной цепочки в другую в рамках кластеров или смежных секторов). Особое внимание кластерам и сетевым механизмам как перспективной альтернативе выстраиванию отельных ЦДС или компетенций как цели государственной политики уделяет в своих работах Н.В. Смородинская 9.

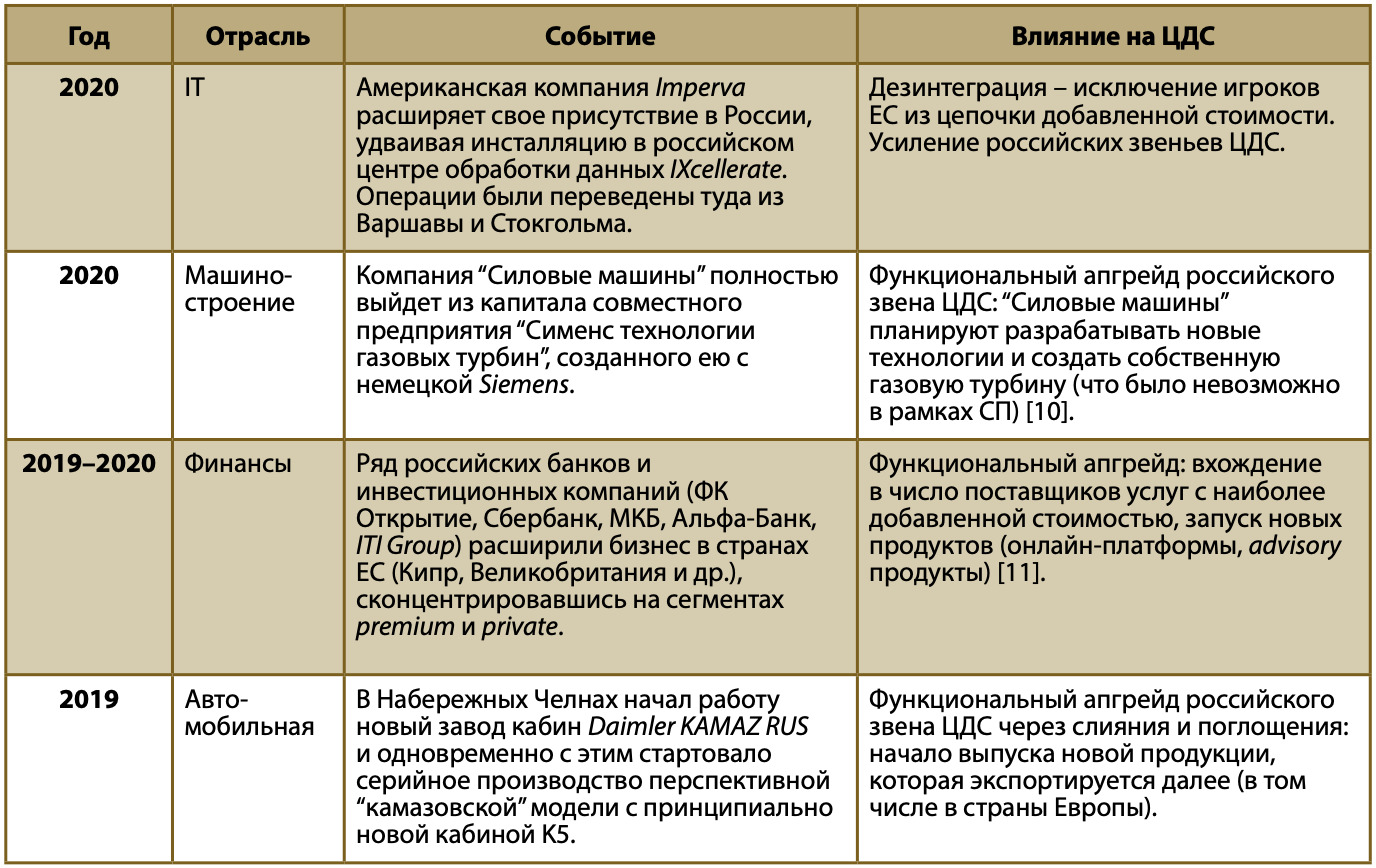

В табл. 1 приведены примеры изменений места компаний в ЦДС с участием России и Европейского союза.

Таблица 1. Примеры интеграции и дезинтеграции ЦДС с участием компаний из России и Европейского союза

Источник: составлено автором на основании открытых источников.

Из представленных примеров видно, что зачастую попытки российских компаний занять более высокие места в ЦДС связаны с внешним санкционным давлением либо политикой импортозамещения, проводимой российскими властями и предоставляющей компаниям, локализующим производство в России, значительные выгоды. При этом найти примеры развития международных связей и позиций в ЦДС компаний, воспользовавшихся инструментами поддержки экспортной и в целом внешнеэкономической деятельности, не удается.

В этой связи любопытно рассмотреть российский опыт планирования и нормотворчества в сфере стимулирования качественного роста участия российских предприятий в международных цепочках добавленной стоимости, а также отраслевую приоритизацию такой поддержки.

Федеральным проектом “Промышленный экспорт” 12 поставлена задача увеличения экспорта несырьевых неэнергетических промышленных товаров и объема экспорта промышленных услуг со 114 (по состоянию на конец 2017 г.) до 205 млрд долл. США к концу 2024 г. Отраслевые приоритеты расставлены в документе следующим образом (табл. 2).

Таблица 2. Задачи увеличения промышленного экспорта России по отраслям, согласно Федеральному проекту “Промышленный экспорт”

Источник: составлено автором на основе паспорта Федерального проекта “Промышленный экспорт” 12.

Исходя из плановых темпов прироста объема экспорта продукции к 2024 г., наиболее высоким потенциалом и приоритетом обладают фармацевтическая и косметическая промышленность (+65% прироста) и химическая промышленность (+53.2). При этом прирост экспорта машиностроения является обязательным для выполнения показателем (+45%), тогда как остальные – дополнительными, позволяющими достичь общую цель по объему экспорта промышленных товаров и услуг, который должен увеличиться на 44.4% к 2024 г.

Несмотря на значительный объем выделяемых средств (423.8 млрд руб. за 2019–2024 гг.), запланированные мероприятия не дают представления о стратегии поддержки российских экспортеров-производителей в разрезе макрорегионов – направлений экспорта и относительно продвижения российских производителей в структуре цепочек добавленной стоимости.

Мы предпримем попытку определить актуальность этих приоритетов на европейском направлении внешней торговли России, проанализировав статистику импорта Европейским союзом иностранной добавленной стоимости и торговли добавленной стоимостью с Россией в период с 2005 по 2015 гг., наиболее поздний из доступных в базе данных ОЭСР периодов.

РОССИЯ И ЕВРОПЕЙСКИЙ СОЮЗ: ТОРГОВЛЯ В РАМКАХ ЦДС

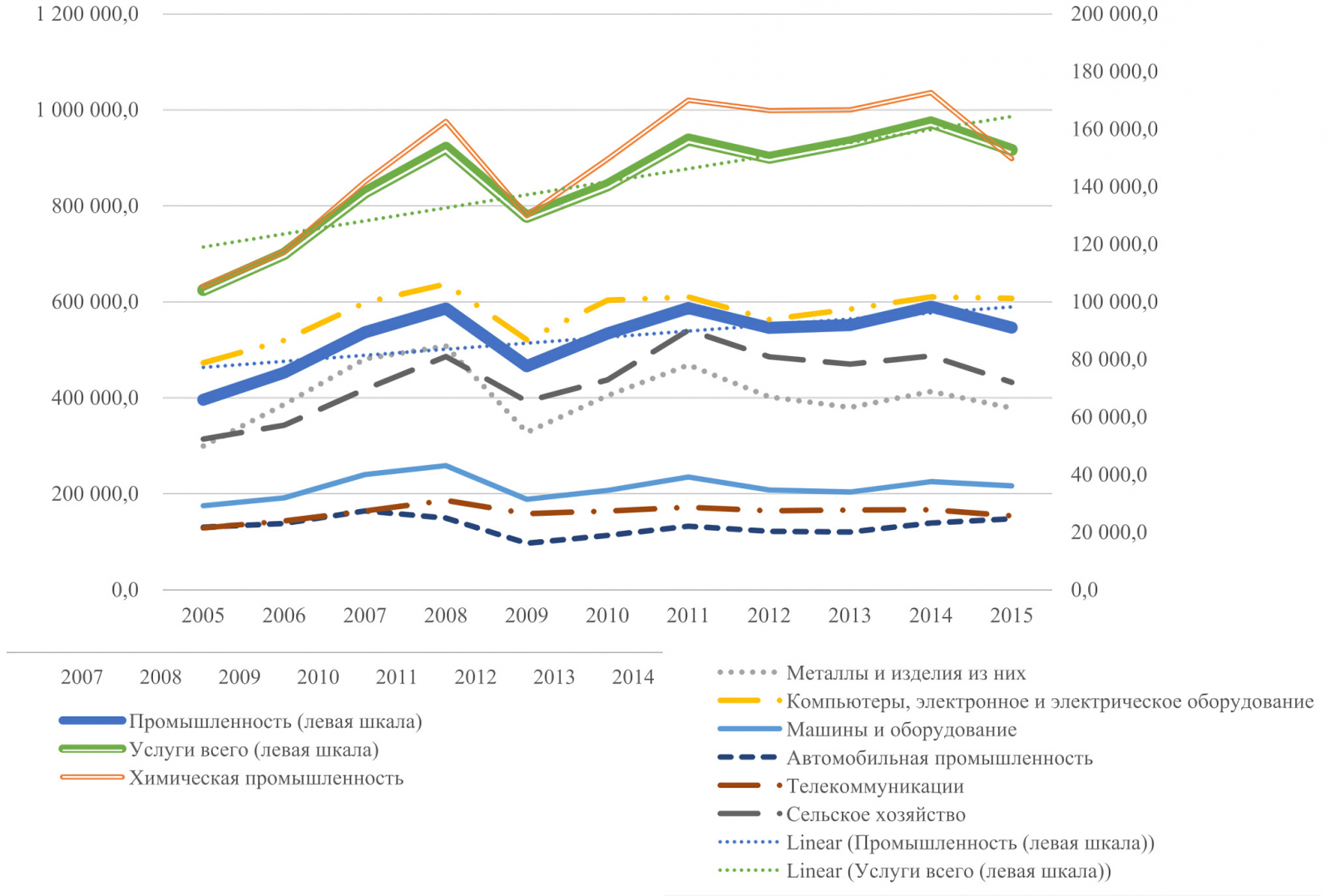

Использовав данные ОЭСР, мы проанализировали долгосрочные тренды спроса на добавленную стоимость в Европейском союзе за период 2005–2015 гг. На рис. 1 представлена динамика потребления зарубежной добавленной стоимости Европейским союзом в промышленности и сфере услуг в целом (отложены по левой шкале), в различных отраслях обрабатывающей промышленности, а также – для сравнения – в сельском хозяйстве и одной из отраслей сферы услуг (телекоммуникации).

Рисунок 1. Динамика использования зарубежной добавленной стоимости в конечном потреблении стран ЕС-28, млн долл. США

Источник: составлено автором по OECD TiVA Database.

В период с 2005 по 2015 гг. в ЕС доминировал тренд на наращивание использования зарубежной добавленной стоимости в конечном потреблении как товаров, так и услуг, причем по абсолютным цифрам импортированная добавленная стоимость в сфере услуг в среднем в 1.5 раза превышала соответствующий показатель по промышленным товарам. В среднем рост импорта добавленной стоимости за рассматриваемое десятилетие составил порядка 10%, однако рост был неравномерным со значительным спадом в период кризиса 2009 г., а также в 2011 и 2014 гг. Экстраполируя указанные тенденции на последующие годы вплоть до сегодняшнего дня, можно предположить, что тренды сохранились. Данные по росту промышленного выпуска в ЕС за 2018–2019 гг. 13, хоть и не оперируют категориями добавленной стоимости, свидетельствуют о том, что конечный спрос на территории ЕС-28 на продукцию этих отраслей снижается. В течение 2018–2019 гг. сильнее всего сократилось производство продукции автомобилестроения, меньше всего – химической отрасли.

Таким образом, если говорить о картине спроса в ЕС на добавленную стоимость в целом, то среди отраслей обрабатывающей промышленности наиболее сильные позиции занимает химическая промышленность. Именно в этой сфере сильнее всего рос импорт добавленной стоимости в среднесрочном периоде, и именно она демонстрировала наибольшую устойчивость к кризисным явлениям в экономике ЕС, которые привели к спаду производства в остальных отраслях обрабатывающей промышленности. Наиболее крупной статьей импорта химической продукции является органическая химия, однако нетто-импортером ЕС выступает по таким категориям, как продукты неорганической химии и нефтепродукты 14. Такая конфигурация отражает сложившуюся на данный момент специализацию стран ЕС-28 на мировом рынке (разумеется, учитывая долю условности такого единого игрока, как Европейский союз), которая концентрируется в основном на продукции средней технологичности 15.

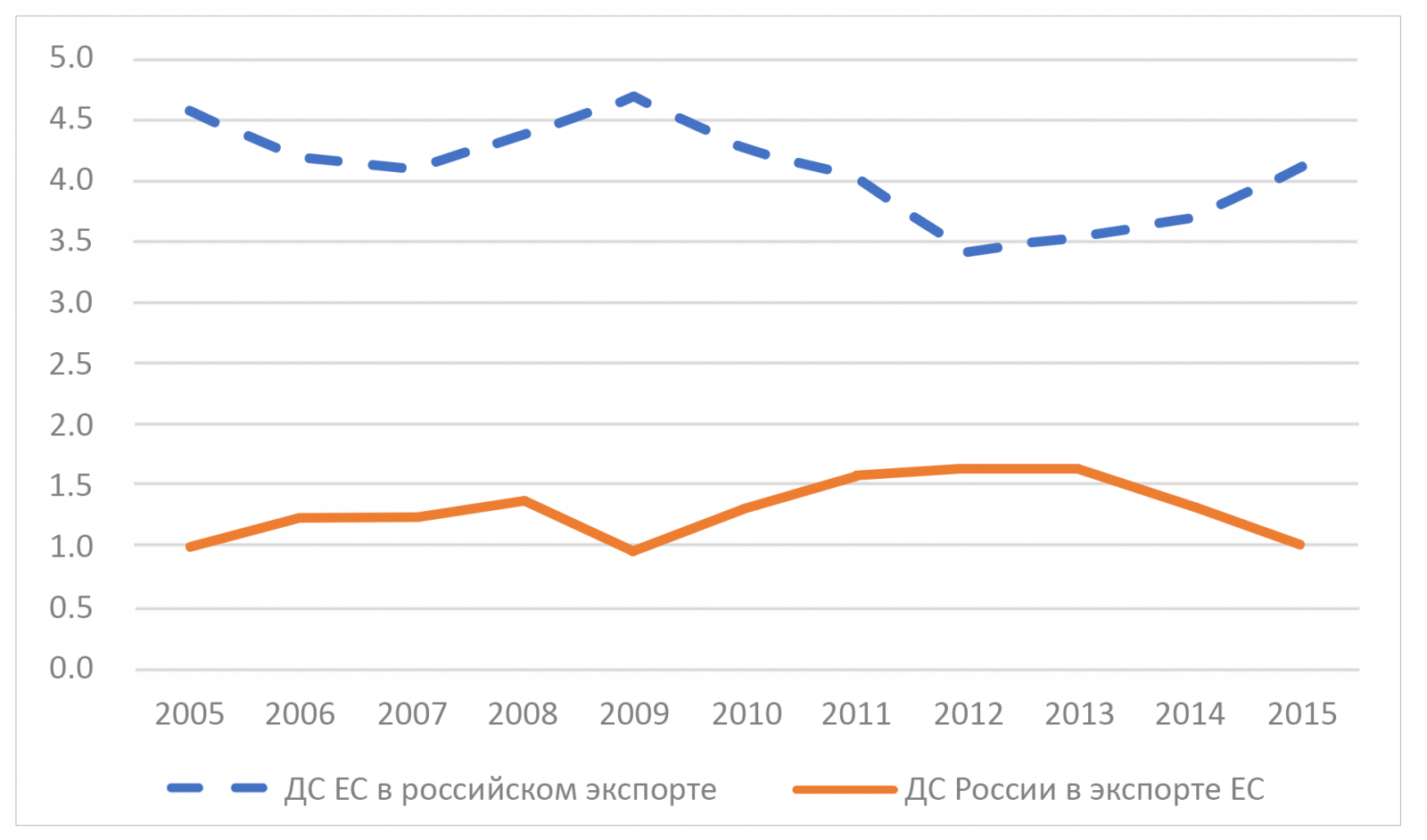

Что касается интересующего нас взаимодействия ЕС с Россией в рамках цепочек добавленной стоимости, база данных ОЭСР также позволяет проанализировать его динамику в период до 2015 г. На рис. 2 представлена картина участия России и ЕС в цепочках добавленной стоимости по “нисходящему” типу, то есть доля добавленной стоимости, происходящей из страны партнера, в общем объеме экспорта (Backward participation in GVCs: Foreign value added share of gross exports, by value added origin country).

Рисунок 2. Динамика взаимодействия России и ЕС в международных цепочках добавленной стоимости, % от валового экспорта

Источник: составлено автором по OECD TiVA Database.

Приведенные данные говорят о том, что в целом низкая вовлеченность России и ЕС в цепочки добавленной стоимости с участием друг друга и третьими странами остается довольно стабильной на протяжении всего рассматриваемого периода. Доля добавленной стоимости, происходящей из стран ЕС, в российском валовом экспорте снизилась примерно на 0.5%, самое большое падение за период составило 1.3%. Доля российской ДС в валовом экспорте Европейского союза колебалась в пределах 1–1.5% и по итогам рассматриваемого периода не продемонстрировала роста. Для получения более предметной картины и определения зон приоритетного взаимодействия необходимо рассматривать статистику в отраслевом разрезе.

Для анализа динамики использования добавленной стоимости экономиками стран ЕС-28 и России использовался показатель доли добавленной стоимости в общем потреблении страны в разбивке по отраслям и странам происхождения добавленной стоимости (Value added share of total consumption, by source country and industry). Рассматривались оба направления движения ДС: из России в ЕС и из ЕС в Россию. Основной акцент в отраслевом смысле был сделан на отрасли обрабатывающей промышленности: химическую промышленность и фармацевтику, нефтеперерабатывающую промышленность, электронику, автомобильную промышленность, компьютеры и электронное оборудование, изделия из металла. Дополнительно для сравнения были взяты сельское хозяйство, сфера услуг в целом (включая строительство) и телекоммуникации, а также добывающая промышленность.

Полученная база данных была обработана и сделан вывод о том, что ни по одной из отраслей не было значительных колебаний значений показателя внутри рассматриваемого периода. По всем показателям динамика была поступательной. На основе этого и для упрощения визуализации полученных данных было рассчитано общее изменение доли использованной добавленной стоимости за весь период 2005–2015 гг. Полученные результаты представлены на рис. 3 и 4.

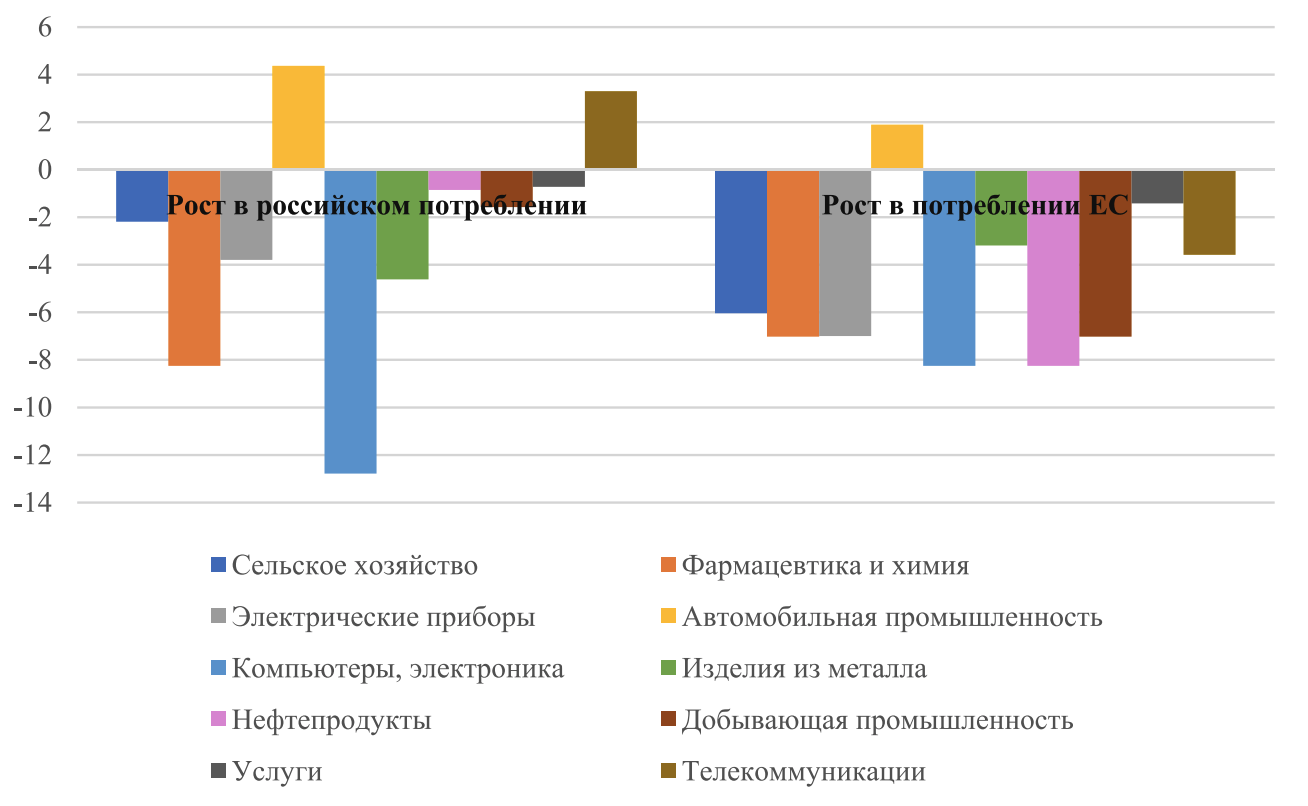

Рисунок 3. Изменение доли добавленной стоимости из ЕС-28 в конечном потреблении России и стран ЕС-28 за 2005–2015 гг., %

Источник: составлено автором по данным OECD Trade in Value Added Database.

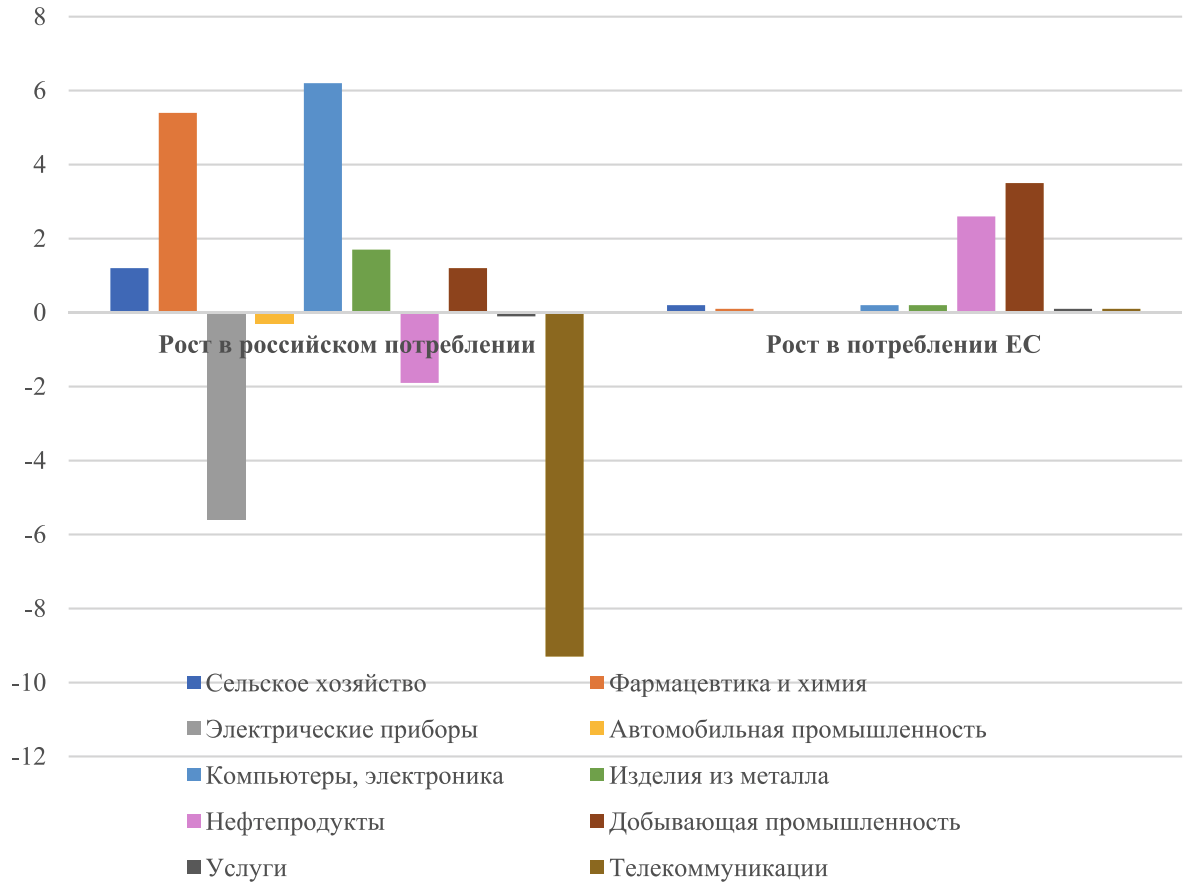

Рисунок 4. Изменение доли добавленной стоимости из России в конечном потреблении России и стран ЕС-28 за 2005–2015 гг., %

Источник: составлено автором по данным OECD Trade in Value Added Database.

Приведенные на графиках выше данные показывают, что добавленная стоимость стран Евросоюза теряла свои позиции в рассматриваемый период как в российском потреблении, так и в потреблении ЕС во всех отраслях, кроме автомобилестроения. Эта отрасль показала устойчивую тенденцию к пусть небольшому, но увеличению доли добавленной стоимости, произведенной в странах ЕС-28 как в потреблении самих этих стран, так и в России. Причем в России показатель роста был более весомым – 4.37% за 10 лет по сравнению с 1.89% в странах ЕС-28 за этот же период. Учитывая, что в России как раз на указанный период пришлись пик иностранных инвестиций (прежде всего из ЕС) в автомобильные заводы и повышение уровня локализации производства, увеличение доли добавленной стоимости из ЕС-28 свидетельствует о недостаточно эффективном встраивании российских производственных площадок в цепочки добавленной стоимости, создаваемые и управляемые европейскими автомобилестроительными компаниями. Рост собственной добавленной стоимости в автомобилестроении ЕС, происходящий на фоне переноса ряда производств и их отдельных этапов в третьи страны, свидетельствует о росте специализации производственных площадок Евросоюза на наиболее дорогостоящих этапах производственного процесса 13.

Среди отраслей, заметно сдавших свои позиции по доле европейской добавленной стоимости, выделяется производство компьютеров и электроники. Эта тенденция, вероятно, связана с функциональным апгрейдом европейскими компаниями своего участия в ЦДС. Здесь показателен пример Эстонии, которая переориентировалась со сборочного производства электроники на экспорт услуг по созданию и поддержке систем передачи данных 16. Сокращение добавленной стоимости ЕС в российском потреблении электронной продукции происходило скачкообразно: наиболее заметное падение пришлось на 2009 и 2015 гг. Последний по времени спад связан с началом санкционной войны между Россией и странами Запада, сопровождающейся активизацией импортозамещения в РФ.

Другой отраслью, нарастившей присутствие европейской добавленной стоимости, – правда, только в российском потреблении, – стали телекоммуникации. В целом эта отрасль демонстрирует интересную динамику: каждая из сторон (Россия и Европейский союз) наращивает потребление ДС партнера, в то время как собственная ДС в потреблении сокращается. Особенно заметным было падение использования в России собственной добавленной стоимости в этой сфере: за рассматриваемый период сокращение составило 9.3%.

Что касается российской добавленной стоимости, то ее доля росла выше, чем ДС в странах ЕС, причем сразу в нескольких отраслях: сельское хозяйство, фармацевтика и химия, компьютеры и электроника, изделия из металла, добывающие отрасли. Еще более примечательно, что рост наблюдался как в российском, так и в потреблении ЕС. Необходимо оговориться, что в потреблении Евросоюза рост был скромнее: в пределах 0.5%, в то время как в российском потреблении доля отечественной добавленной стоимости росла в некоторых отраслях на 5 и 6% (в фармацевтике и электронике соответственно). Исключение составило производство электрических приборов, доля российской добавленной стоимости в котором рухнула в отечественном потреблении на 5.5%, а в ЕС практически не поменялась. Такие отрасли, как нефтепереработка и телекоммуникации, показали разнонаправленную динамику. В сфере телекоммуникаций, как было сказано выше, доля российской добавленной стоимости сильно снизилась в российском потреблении – на 9%, в то время как в ЕС подросла, хотя и на символические 0.1% (отметим, что в течение рассматриваемого периода доля российской ДС возрастала и больше, но к 2015 г. вновь сократилась, и итоговое значение составило аналогичные 0.1% роста). Нефтеперерабатывающая промышленность продемонстрировала тот же тренд, но в более выраженном масштабе: падение российской добавленной стоимости в российском потреблении составило 1.9%, а рост в Евросоюзе – 2.7%.

Рост потребления российской добавленной стоимости в ЕС предсказуемо наблюдался также в добывающей промышленности. Здесь динамика была связана, скорее, не со структурным сдвигами в отрасли и в рамках двусторонней торговли, а с ростом физических объемов поставок российских углеводородов на рынок ЕС.

АНАЛИЗ РЕЗУЛЬТАТОВ

Рассмотренные выше отраслевые тенденции использования добавленной стоимости позволяют сделать ряд выводов относительно наиболее перспективных отраслей для наращивания взаимодействия России и Европейского союза в рамках цепочек добавленной стоимости. Среди них мы предварительно выделим те, которые продемонстрировали рост доли российской добавленной стоимости в потреблении Европейского союза, а также те, по которым наблюдается наибольший рост импортированной добавленной стоимости в ЕС, а значит, существует потенциал для участия российских игроков в соответствующих цепочках добавленной стоимости.

По первому пункту отбора можно выделить такие отрасли, как нефтепереработка, добывающая промышленность, сельское хозяйство, изделия из металла и компьютеры и электроника. По результатам анализа статистики наиболее релевантно выглядит категория “компьютеры и электроника”. Однако де-факто потенциал роста взаимодействия ограничен. Экстраполяция имеющихся данных на более поздний период 2016–2019 гг. позволяет предположить, что будет преобладать тренд на усиление российской составляющей в российском же потреблении добавленной стоимости. Это усиление носит несколько искусственный характер, связанный с реализацией с 2015 г. программы поддержки российской микроэлектроники, включающей в себя ограничения и запреты на закупку импортных систем хранения данных, процессоров и другой продукции отрасли государственными структурами, субсидирование затрат на научно-исследовательские работы и процентов по кредитам участникам программы импортозамещения. Возможности встраивания российских участников в международные ЦДС и последующий рост участия в производстве продукции, потребляемой в ЕС, могут встретить препятствия по тем же причинам – санкционные ограничения со стороны европейских партнеров.

Если смотреть по росту доли импортированной странами ЕС-28 ДС вне страновой привязки, то выделяется химическая промышленность (включая фармацевтику), а также компьютеры и электроника и сельское хозяйство. Очевидно, в результате кризиса, вызванного пандемией COVID-19, конфигурация международных ЦДС в химической отрасли изменится особенно заметно. Вероятен рост протекционизма и импортозамещения как элементов национальных стратегий обеспечения безопасности населения и корпоративных стратегий повышения устойчивости производства. Продолжится и усилится жесткое конкурентное воздействие прочих партнеров ЕС по торговле химической продукцией на мировом рынке: по состоянию на 2017 г. ЕС был важнейшим рынком для химической продукции из США, одновременно сам являясь самым крупным в мире экспортером в этой отрасли 14. Для России выход за пределы своей специализации на продукции средней степени передела (нефтепереработка и удобрения) в этом контексте требует особых усилий, в то время как в рамках текущей специализации она имеет возможности усилить свои позиции.

Структура цепочек добавленной стоимости с участием России и ЕС не претерпевает серьезных изменений с течением времени и возвращается к своему сложившемуся состоянию после политических и экономических кризисов и спадов. По мнению некоторых экспертов, нынешний характер участия России в международных ЦДС преимущественно на уровне низших звеньев является наиболее выгодной позицией для нашей страны и не требует системного пересмотра 17. Проведенный нами статистический анализ показал, что наиболее перспективными для взаимодействия между Россией и ЕС по-прежнему выглядят отрасли добывающей промышленности, а также обрабатывающей средней и низкой степени технологичности: производства нефтепродуктов и изделий из металла. Меньший, но также положительный потенциал имеется у взаимодействия в сфере сельского хозяйства, химической промышленности, производства компьютеров и электроники. Несмотря на имеющиеся ограничения регуляторного и рыночного характера, последняя упомянутая отрасль представляет наибольший интерес, так как она относится к высокотехнологичным и именно в ее рамках и у России, и у стран Европейского союза имеется задел конкурентоспособности на фоне мировых лидеров 18 19. Кроме того, именно в рамках этой отрасли возможны серьезные сдвиги в международном разделении труда и конфигурации глобальных ЦДС по итогам кризиса, связанного с распространением COVID-19 в Китае и других странах. Вероятно, изучение этого потенциала может представлять отдельный интерес для исследований.

Структура и динамика торговли добавленной стоимостью между Россией и Европейским союзом подтверждает наличие потенциала качественного развития и укрепления связей компаний России в ЕС в рамках несырьевых промышленных отраслей. Европейский союз предъявляет растущий спрос на зарубежную добавленную стоимость в таких отраслях, как химическая промышленность и фармацевтика, компьютеры и электроника и др. При этом взаимодействие ограничивается вследствие санкционного режима и прочих регуляторных мер с обеих сторон. Стремительное развитие кризиса международных экономических связей, обусловленное пандемией COVID-19, и перспектива глобального экономического кризиса, перед которой стоит мир сегодня, приведут к падению взаимной торговли в рассматриваемых отраслях в краткосрочной перспективе. Однако в дальнейшем кризис вкупе с обвалом нефтяных цен может стать стимулом к реорганизации международных ЦДС, повысить интерес российского бизнеса к несырьевым отраслям и открыть для него на мировых рынках новые потенциально интересные ниши.

Анализ мер поддержки российского бизнеса на международных рынках показал, что в целом принятые в планах государственной поддержки экспорта отраслевые ориентиры релевантны для российского бизнеса, работающего на европейском направлении, с точки зрения возможностей повышения создаваемой добавленной стоимости. Одновременно анализ динамики торговли добавленной стоимостью показал ограниченность имеющегося потенциала наращивания взаимодействия. Практические примеры показывают, что на сегодняшний день принимаемые меры недостаточно географически диверсифицированы и не демонстрируют заметного влияния на стратегии компаний по повышению своей конкурентоспособности в рамках глобальных производственных цепочек. Более заметное влияние на эти процессы оказывают внешнеполитические события, такие как санкции и российские ответные меры.

Проведенный анализ во многом подтверждает точку зрения, что в условиях распределенного производства конкурентоспособность стран и территорий все меньше зависит от их отраслевой структуры 20 и все в большей степени становится производной от умения страны выстраивать кластерные механизмы, эффективно организующие компетенции производителей самых разных отраслей и этапов создания стоимости.

Список литературы / References

- Pajarinen K., Rouvinen P., Seppälä T. The Rise of Baltic Sea Value Chains — A Bicycle Producer’s World Tour. In: State of the Region Reports: The Top of Europe — Plowing Ahead in the Shadows of a Fractured Global Economy. Ketels Ch. ed., Copenhagen, Baltic Development Forum, 2013, pp. 126-135.

- Reardon T., Timmer Ch. The Economics of the Food System Revolution. Annual Review of Resource Economics, 2012, no. 4 (August), pp. 225-64.

- Timmer M., De Vries G. Dutch Manufacturing Competing in Global Value Chains. Final report for Ministry of Economic Affairs and VNO/NCW. Groningen Growth and Development Centre, University of Groningen, November 2015. Available at: https://docplayer.net/21278322-Dutch-manufacturing-competing-in-global-value-chains.html (accessed 23.02.2020).

- Ijltsma P., Levell P. The UK’s Participation in Global Value Chains and Its Implications for Post-Brexit Trade Policy. Fiscal Studies, 2018, vol. 39, no. 4, pp. 651-683.

- Trade in Value Added (TiVA): Principal Indicators. OECD, December 2018. Available at: https://stats.oecd.org/Index.aspx?DataSetCode=TIVA_2018_C1 (accessed 04.03.2020).

- World Development Report 2020. Trading for Development in the Age of Global Value Chains. World Bank Group, 2020. Available at: https://www.worldbank.org/en/publication/wdr2020 (accessed 24.02.2020).

- Кондратьев В. Глобальные цепочки стоимости, индустрия 4.0 и промышленная политика. Журнал НЭА, № 3 (39), 2018, сc. 170-177. [Kondrat'ev V. Global'nye tsepochki stoimosti, industriya 4.0 i promyshlennaya politika [Global Value Chains, Industry 4.0 and Industrial Policy]. Journal of the New Economic Association, 2018, no. 3 (39), pp. 170-177.] DOI: 10.31737/2221-2264-2018-39-3-11

- Кондратьев В., Попов В., Кедрова Г. Трансформация глобальных цепочек стоимости: опыт трех отраслей. Мировая экономика и международные отношения, 2020, т. 64, № 3, сс. 68-79. [Kondrat'ev V., Popov V., Kedrova G. Transformatsiya global'nykh tsepochek stoimosti: opyt trekh otraslei [Global Value Chains Transformation: Three Industries’ Cases]. Mirovaya ekonomika i mezhdunarodnye otnosheniya, 2020, vol. 64, no. 3, pp. 68-79]. DOI: 10.20542/0131-2227-2020-64-3-68-79

- Смородинская Н. Глобализированная экономика: от иерархий к сетевому укладу. Mосква, ИЭ РАН, 2015. 344 c. [Smorodinskaya N. Globalizirovannaya ekonomika: ot ierarkhii k setevomu ukladu [Globalized Economy: from Hierarchy to the Network Mode]. Moscow, Institute of Economics RAS, 2015. 344 p.]

- Дятел Т., Мордюшенко О. На немцев махнули лопаткой. “Силовые машины” полностью выходят из СП с Siemens. Коммерсантъ, 02.03.2020. [Dyatel T., Mordyushenko O. Na nemtsev makhnuli lopatkoi. “Silovye mashiny” polnost'yu vykhodyat iz SP s Siemens [The Germans Were Waved a Shovel. “Power Machines” Completely Exit the Joint Venture with Siemens]. Kommersant, 02.03.2020.]

- Смородская П. Брокеры пошли за европейским клиентом. Российские игроки расширяют бизнес в зарубежных юрисдикциях. Коммерсантъ, 22.01.2020. [Smorodskaya P. Brokery poshli za evropeiskim klientom. Rossiiskie igroki rasshiryayut biznes v zarubezhnykh yurisdiktsiyakh [Brokers Went for a European Client. Russian Players Expand Business in Foreign Jurisdictions]. Kommersant, 22.01.2020.]

- Паспорт федерального проекта “Промышленный экспорт” [Passport of the Federal Project “Industrial Export” (In Russ.)] Available at: http://xn--80aavcebfcm6cza.xn--p1ai/upload/iblock/44b/Promyshlennyy-eksport-_obnov.-red_.pdf (accessed 15.02.2020).

- Экономика ЕС в условиях ухудшения мировой конъюнктуры. Аналитический центр при Правительстве РФ. Бюллетень о текущих тенденциях мировой экономики [Economics of the EU under the Circumstances of the Deteriorating World Conjuncture. Analytical Center for the Government of the Russian Federation. Bulletin on the Current Trends of the World Economy, February 2020. (In Russ.)] Available at: https://ac.gov.ru/uploads/2-Publications/BME_feb_2020_web.pdf (accessed 04.03.2020).

- 2020 Facts and Figures of the European Chemical Industry. Available at: https://cefic.org/app/uploads/2019/01/The-European-Chemical-Industry-Facts-And-Figures-2020.pdf (accessed 19.05.2020).

- Хесин Е.С. Экономика Европейского союза: итоги посткризисного десятилетия. Мировая экономика и международные отношения, 2020, т. 64, № 1, сc. 73-81. [Khesin E.S. Ekonomika Evropeiskogo soyuza: itogi postkrizisnogo desyatiletiya [Economy of the European Union: a Decade after the Crisis]. Mirovaya ekonomika i mezhdunarodnye otnosheniya, 2020, vol. 64, no. 1, pp. 73-81.] DOI: 10.20542/0131-2227-2020-64-1-73-81

- Tiits M., Kalvet T. Nordic Small Countries in the Global High-Tech Value Chains. Working Papers in Technology Governance and Economic Dynamics, 2012, no. 38. 47 р.

- Варнавский В.Г. ЕС и Россия в глобальных цепочках создания стоимости. Современная Европа, 2019, № 1, cc. 92-103. [Varnavskii V.G. ES i Rossiya v global'nykh tsepochkakh sozdaniya stoimosti [The EU and Russia in Global Value Chains]. Contemporary Europe, 2019, no. 1, pp. 92-103.] DOI: http://dx.doi.org/10.15211/soveurope1201992103

- How ASML Became Chipmaking’s Biggest Monopoly. The Economist, 29.02.2020.

- Интервью с экспертом: “Окно возможностей для российской микроэлектроники”. Национальный координационный центр по компьютерным инцидентам, 23.10.2019. [Interview with an Expert. Window of Opportunity for Russian Microelectronics. National Coordination Centre for Computer Incidents, 23.10.2019. (In Russ.)] Available at: https://safe-surf.ru/specialists/article/5250/634846/ (accessed 06.03.2020).

- Смородинская Н., Малыгин В., Катуков Д. Сетевое устройство глобальных стоимостных цепочек и специфика участия национальных экономик. Общественные науки и современность, 2017, № 3, сс. 55-68. [Smorodinskaya N., Malygin V., Katukov D. Setevoe ustroistvo global'nykh stoimostnykh tsepochek i spetsifika uchastiya natsional'nykh ekonomik [The Network Structure of Global Value Chains and Specificity of Countries’ Participation in Them]. Obshchestvennye nauki i sovremennost', 2017, no. 3, pp. 55-68.]