В статье анализируются долгосрочные факторы роста и тренды мировой торговли. Дана характеристика ее динамики за последние 30 лет, выделены этапы развития, предложена группировка влияющих на нее факторов. Особое внимание уделено спаду мировой торговли в 2015–2016 гг. и торговому противостоянию США–Китай. Сделан вывод, что мировая торговля постепенно выходит на темпы роста, примерно соответствующие динамике мирового ВВП.

Ключевые слова

Последние десятилетия мировая торговля находилась под воздействием большого числа факторов различной экономической природы, способствовавших ее динамичному развитию. В свою очередь, международные торговые связи и отношения формировали, расширяли и усиливали действие этих факторов. В сфере мировой торговли воплощаются результаты множества трансакций общественного воспроизводства. Она захватывает и распространяется на все его объекты (производственные, научно-технические, валютно-финансовые и др.) и субъекты (бизнес, государство, международные организации, негосударственные организации, население и пр.).

ФАКТОРЫ

Сложившееся в научной литературе деление факторов экономического роста на прямые и косвенные, экстенсивные и интенсивные, общие и частные (локальные), внутренние и внешние, а также факторы спроса и предложения не вполне подходит для целей данной статьи. В связи с этим предлагается структурировать факторы динамики мировой торговли несколько иначе, сгруппировав их следующим образом.

Институциональные факторы: политическая, экономическая, финансовая глобализация и либерализация. Наблюдавшийся до недавнего времени бурный рост международной торговли был обусловлен в мире процессами политической, экономической, финансовой глобализации и либерализации. Интенсификация глобальной и региональной пространственно-временной конвергенции нашла свое проявление в создании новых политических институтов и международных организаций, в повышении темпов трансграничного движения труда, капитала, информации, в дальнейшем усилении роли транснациональных компаний (ТНК) как главных операторов мировой торговли, в освоении ими самых отдаленных и закрытых ранее территорий.

Технико-технологические факторы. Ускорителями международной торговли стали технико-технологические факторы: компьютеризация и в более широком плане – информационно-коммуникационные технологии (ИКТ), автоматизация, роботизация, контейнеризация транспортных перевозок, возникшие на этой основе новые инжиниринговые и консалтинговые технологии, услуги и сервисы. Широкое применение таких технологий привело к заметному подъему производительности труда и капитала, эффективности производства, снижению трудозатрат и себестоимости продукции. Так, новации в транспортных технологиях привели к существенным структурным сдвигам в международных перевозках и, соответственно, всей мировой торговли. Если в 1970 г. на танкерный флот приходилась львиная доля морских перевозок (55% суммарного тоннажа), то к 2017 г. она упала почти вдвое – до 29.4%. С 1980 г. использование танкеров росло в среднем всего на 1.4% в год, а сухогрузов – на 4.6%, причем самым быстрорастущим сегментом стала контейнерная транспортировка (среднегодовой темп прироста – 8.1%) 1.

Пространственные факторы. На географической карте мира появились новые крупные страновые (Китай, Индия, государства постсоветского и постсоциалистического пространства и др.) и региональные (Юго-Восточная Азия, Восточная Азия, АТР, Центральная и Восточная Европа, СНГ и т.д.) рынки.

Организационно-управленческие факторы. К ним относятся системы управления технологическими и производственными процессами, маркетинг, логистика, системы управления полным воспроизводственным циклом от разработок новых продуктов до доставки товаров конечному потребителю и т.д.

Бизнес-модели. Углубленная международная производственная кооперация, фрагментация производства, глобальные цепочки создания стоимости, государственно-частное партнерство, кастомизация, интернет-торговля.

В отстаивании и продвижении интересов национальных компаний на мировых отраслевых и товарных рынках принимали активное участие национальные правительства, деятельность которых можно считать еще одним фактором, определившим современное развитие мировой торговли. Во многих странах на государственном уровне были разработаны и внедрены в повседневную практику меры прямой и косвенной поддержки и стимулирования экспорта, за счет чего было обеспечено повышение международной конкурентоспособности национальных производителей, прежде всего ТНК, и товаров.

Правительства содействовали внешнеэкономической активности путем проведения целенаправленной долгосрочной политики, а также финансируя строительство и модернизацию обслуживающих внешнеторговые потоки инфраструктурных объектов, находящихся в государственной собственности или в их непосредственной ответственности (автомобильные и железные дороги, аэропорты, морские и речные порты) на условиях бюджетного финансирования и государственно-частного партнерства.

Статейный формат не позволяет подробно и углубленно рассмотреть все указанные факторы. Поэтому далее будет проведен анализ только наиболее важных из них.

ДОЛГОСРОЧНЫЕ ТРЕНДЫ

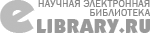

Масштабы, объем и эффективность мировой торговли начали повышаться после преодоления последствий череды экономических кризисов 1970-х – начала 1980-х годов, вызванных скачками мировых цен на нефть. К середине 1980-х годов трансграничный торговый оборот вышел на траекторию динамичного поступательного развития, что выразилось в высоких темпах его роста (рис. 1).

Оживленная динамика мировой торговли сохранялась вплоть до мирового финансово-экономического кризиса 2008–2009 гг., получившего название Великая рецессия. Впервые за весь период после Второй мировой войны произошло сокращение мирового валового внутреннего продукта (ВВП).

Рисунок 1. Динамика ежегодного прироста объема мирового экспорта (млрд долл., текущие цены, расчет по валютному курсу)

Примечание: этапы разделены пунктирными линиями.

Источник: 2.

На рис. 1 хорошо видно, что в анализируемом периоде развития мировой торговли отчетливо просматриваются три этапа. Первый продолжался примерно 15 лет до кризиса “доткомов” 2000 г., вызванного массовым крахом появившихся в конце 1990-х годов интернет-компаний. Он характеризовался стабильно высоким приростом мировой торговли в среднем ежегодно примерно на 500 млрд долл. Хотя в отдельные годы она стагнировала (1991 и 1993 гг.) или незначительно сокращалась (в 1998 г. на 89 млрд долл.), что было обусловлено главным образом Азиатским финансовым кризисом 1997–1998 гг., в целом ее динамика была высокой. Коэффициент эластичности мировой торговли по ВВП составлял тогда 2.1–2.3 (рассчитано автором по: 3 4). Под эластичностью здесь понимается отношение темпов ежегодного прироста мирового импорта и мирового ВВП, число раз.

Главными факторами интенсификации мировой торговли тогда выступили: а) глобализация, б) компьютерная революция, в) открытие миру Китая, начавшееся с конца 1970-х годов, и постепенное превращение этой страны в главного мирового производителя и экспортера промышленной продукции, г) появление новых крупных рынков в странах Центральной и Восточной Европы (конец 1980-х годов) и на территории бывших республик СССР, ставших самостоятельными государствами и взявших курс на создание открытой рыночной экономики (начало 1990-х годов).

Второй этап (2001–2008 гг.) отличался еще более высокими темпами роста международной торговли, что было связано как с увеличением мировых цен на энергоресурсы, так и расширением Европейского союза (ЕС), вызвавшим существенное оживление торговли между государствами-членами. Так, вклад внутрирегиональной торговли в рамках ЕС в общий прирост мировой торговли составлял по годам (%): 2003 г. – 34.4; 2004 г. – 25.4; 2005 г. – 14.1; 2006 г. – 23.6; 2007 г. – 27.1 (рассчитано автором по: 2).

На этом же этапе усилилось действие фактора “компьютерная революция”. Наблюдалась наиболее интенсивная (в сравнении с предыдущими и последующими годами) международная торговля продукцией отраслей ИКТ, офисным и телекоммуникационным оборудованием в составе таких товарных групп, как электронная обработка данных и офисное оборудование, телекоммуникационное оборудование, интегральные схемы и электронные компоненты. По данным ВТО, доля этих групп в мировой торговле продукцией отраслей обрабатывающей промышленности достигла максимума в размере 20.6% в 2000 г. Далее она находилась в диапазоне 17–19% с тенденцией к постепенному понижению и к настоящему времени наблюдается ее стабилизация на уровне 16%.

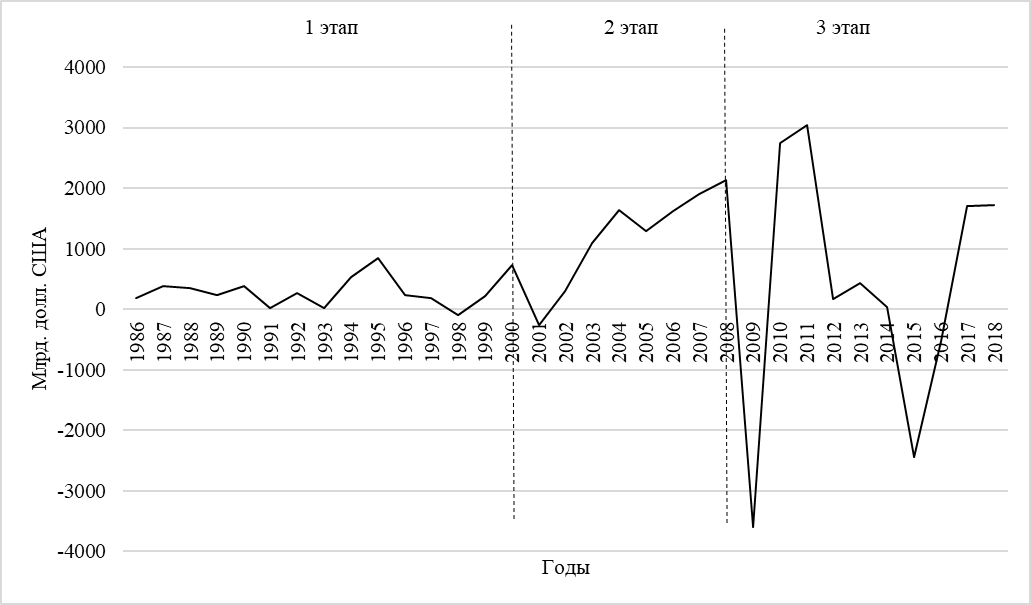

Особенностями третьего этапа (с 2009 г. по настоящее время) являются постепенный переход мировой торговли на более низкую траекторию роста; сближение темпов мирового ВВП и международной торговли и, соответственно, падение коэффициента эластичности мировой торговли по ВВП до 1.2–1.3; повышенная волатильность внешнеторговой деятельности (рис. 2).

Рисунок 2. Динамика мирового ВВП и международной товарной торговли (по стоимости экспорта), годовой прирост, %

Источник: 5.

По-видимому, период глобализации, который начался одновременно с компьютерной революцией и подпитывался ею вплоть до мирового финансово-экономического кризиса 2008–2009 гг., можно считать завершившимся. Предпосылки для следующего этапа могут появиться вместе с новым фундаментальным технологическим прорывом, который окажется сопоставимым с ИКТ по степени воздействия на мировое социально-экономическое развитие и сгенерирует мощные трансграничные потоки товаров, услуг, инвестиций, технологий, людей. Некоторые зарубежные ученые полагают, что пока что установились “нормальные” условия для мирового производства и мировой торговли. В аналитическом обороте даже появился термин “великая нормализация” (great normalisation) 6.

СПАД МИРОВОЙ ТОРГОВЛИ В 2015–2016 ГГ.

В ходе финансово-экономического кризиса 2008–2009 гг. международная торговля товарами сжалась более сильно, чем мировой ВВП. Ее уменьшение в стоимостном выражении в 2009 г. по отношению к 2008 г. составило 22.3% по стоимости и 12.1% по физическому объему. При этом мировой ВВП снизился только на 1.7% 7.

В 2010 г. международная торговля почти вернулась на докризисный уровень, а в 2011 г. превзошла его на 14%. Однако в последующие три года она демонстрировала весьма вялое развитие. В 2012, 2013 и 2014 гг. темпы ее прироста составили всего 0.9%, 2.4% и 0.2% соответственно (рассчитано по данным 2). А в 2015 и 2016 гг. снова произошел резкий обвал, причем не только по товарам, но и по услугам, хотя и в меньшей степени (табл. 1).

Таблица 1. Мировой экспорт товаров в 2014–2018 гг., трлн долл., текущие цены

Источник: рассчитано по 2.

Как видно из табл. 1, снижение мировой торговли товарами составило в 2015 г. 13% по отношению к 2014 г., а в 2016 г. – еще 3% по сравнению с 2015 г. (исходные показатели – в долларах США, в текущих ценах). Таким образом, в целом в 2016 г. по отношению к 2014 г. сокращение мировой торговли товарами составило 21%.

Было бы неправомерно связывать (по аналогии с 2008–2009 гг.) столь резкое падение с кризисом в сфере производства, поскольку в 2015–2016 гг. мирового экономического кризиса не наблюдалось. Эти два года мировая экономика показывала хотя и невысокую, но все же положительную динамику: 2.8% и 2.5% прироста ВВП соответственно 7.

Динамике мировой торговли после Великой рецессии и выявлению причин ее спада в 2015–2016 гг. посвящено большое число монографических, аналитических и прогнозных работ последних лет 8 9 10 11 12 13 14. Их авторы связывают разнонаправленность тенденций динамики торговли и мировой экономики в 2015–2016 гг. с действием множества факторов.

Например, Всемирный банк в докладе Global Economic Prospects, January 2016 объяснял падение мировой торговли на фоне незначительного повышения глобального ВВП в 2015–2016 гг. снижением импорта со стороны развивающихся стран. “Мировая торговля товарами сократилась в первой половине 2015 г. впервые с 2009 г. Во многом это было вызвано сокращением импорта стран с формирующимся рынком и развивающимися экономиками, в том числе в Восточной Азии и Тихоокеанском регионе, Европе и Центральной Азии, а также в Латинской Америке и Карибском бассейне. Растущий импортный спрос со стороны США и стран еврозоны не компенсировали падение импортного спроса развивающихся стран, на долю которых сейчас приходится половина мировой торговли” 15.

В Экономическом докладе президента США 2017 г. так характеризуются основные тенденции динамики мировой торговли после Великой рецессии: “Слабый мировой спрос и сдержанное повышение инвестиций привели к замедлению темпов роста мировой торговли. МВФ отмечает, что темпы роста объема мировой торговли товарами и услугами упали немногим менее чем вдвое по сравнению со средними темпами роста за последние три десятилетия. И МВФ, и ОЭСР констатируют, что темпы повышения реальной мировой торговли с 2011 г. едва поспевают за ростом реального мирового ВВП, тогда как за два десятилетия до кризиса мировая торговля увеличивалась в среднем вдвое быстрее, чем реальный мировой ВВП.

Различные аналитики связывают замедление темпов мировой торговли со слабым глобальным ростом, особенно в сфере инвестиций, уменьшением темпов роста экспорта капитала и промежуточных товаров в рамках глобальных цепочек создания стоимости, пониженной динамикой Китая, структурными сдвигами в направлении увеличения доли услуг во многих странах и усилением протекционистских настроений. Сокращение темпов роста торговли может быть связано не только с замедлением экономического роста в будущем, но и способствовать ему” 16.

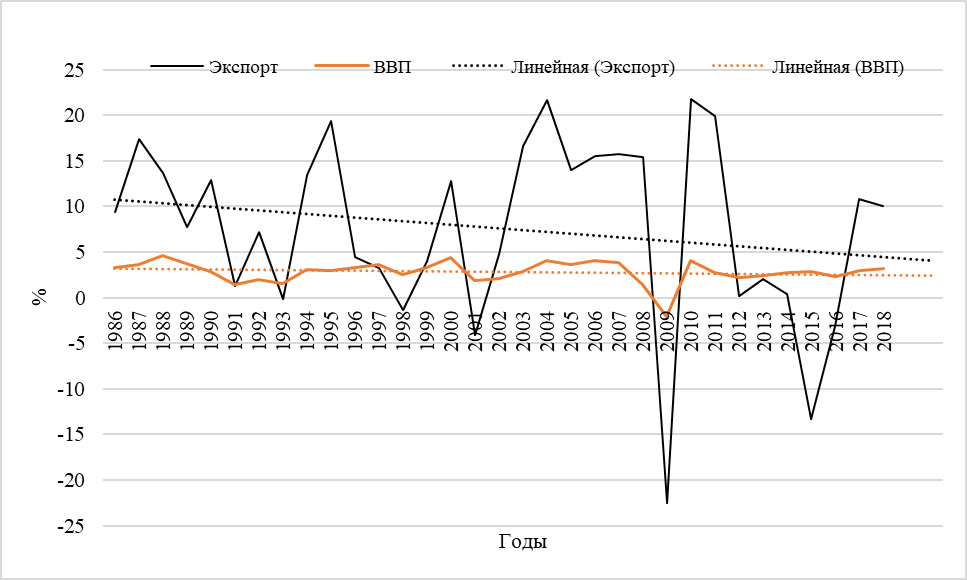

Практически все эксперты-экономисты едины в том, что падение мировой торговли в середине текущего десятилетия было обусловлено сокращением мировых цен на сырьевые товары – энергетические ресурсы и продукцию горнодобывающей промышленности. Однако, учитывая, что по стоимости доля энергоресурсов в мировой торговле товарами составляет лишь примерно 10–12%, а продукции горнодобывающей промышленности – менее 4% (табл. 2), этот фактор нельзя считать доминирующим и в должной мере объясняющим резкий спад мировой торговли.

Таблица 2. Отраслевая структура мировой торговли товарами, %

Источник: рассчитано по 2.

В структурном плане главным фактором динамики мировой торговли выступают натурально-вещественные и стоимостные показатели обрабатывающей промышленности. В торговле продукцией этой отрасли спад был несколько меньше, чем в целом по товарам – 8.1% в 2015 и 1.8% в 2016 г. В сегменте наукоемкой продукции ИКТ (офисного и телекоммуникационного оборудования в составе электроники, компьютеров и других товаров для электронной обработки данных, интегральных микросхем и электронных компонентов) сокращение объема мировой торговли в 2015 и 2016 гг. было еще слабее, составив в совокупности 7% по отношению к 2014 г. В первом посткризисном 2017 г. экспорт офисного и телекоммуникационного оборудования вырос на 5.6% по отношению к 2014 г., а в 2018 г. превысил докризисный 2014 г. на 14% и достиг стоимостного объема 2.1 трлн долл.

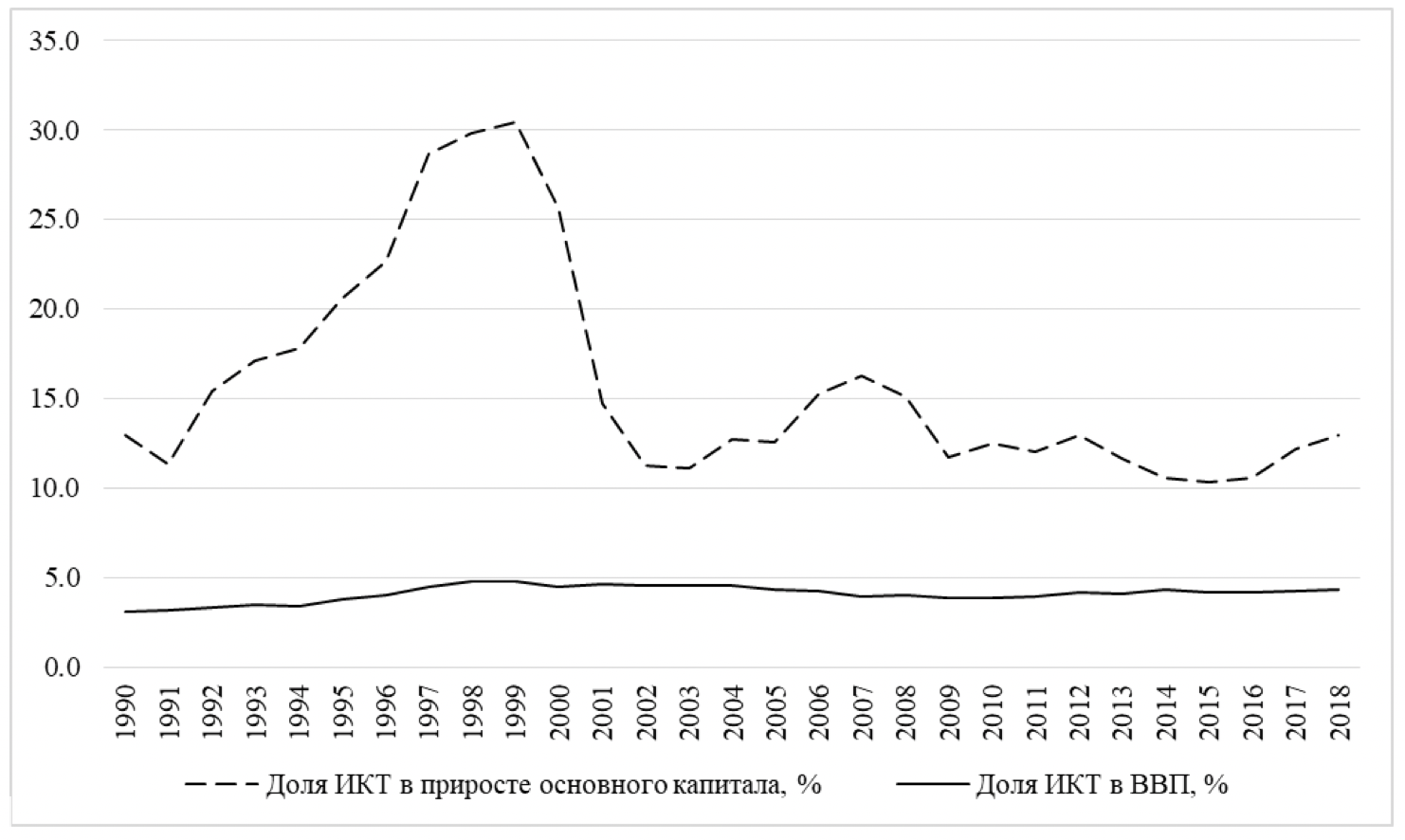

Последние 10–15 лет стимулирующее влияние компьютерной революции на мировую торговлю постепенно ослабевает, а доля связанного с ней комплекса отраслей в ней стабилизируется. Данные по США наглядно показывают, что бурный рост комплекса ИКТ за счет ажиотажного спекулятивного спроса на его продукцию завершился в начале 2000-х годов (рис. 3).

Рисунок 3. Доля ИКТ в ВВП США и в формировании основного капитала

Источник: рассчитано по 17.

В дальнейшем, особенно после кризиса 2008–2009 гг., комплекс ИКТ вышел на стационарную траекторию развития как по объемам производства и инвестициям, так и по доле в мировой торговле. Последние 10 лет он составляет в структуре ВВП стабильно чуть менее 5%, а его удельный вес в общих капитальных вложениях в экономику США, например, достиг плато на уровне 10–13%, колеблясь лишь в зависимости от рыночной конъюнктуры.

Как и после кризиса 2008–2009 гг., восстановление в середине текущего десятилетия мировой торговли в целом и товарами в частности, в том числе продукцией обрабатывающей промышленности, происходило быстро. Это обстоятельство также свидетельствует скорее о конъюнктурной природе последнего спада международной торговли, нежели о его системных или структурных источниках. В 2017 г. по объемным показателям трансграничный оборот приблизился к докризисному уровню 2014 г., а в 2018 г. превзошел его.

Относительно низкий рост мировой экономики и, главное, ее промышленного сектора, в том числе отраслей с высокой долей товаров, предназначенных на экспорт, продолжает оказывать негативное влияние на международную торговлю и в настоящее время. “Значительную часть 2019 г. мировая торговля товарами сокращалась, причем особенно ярко это проявилось в развитых странах и крупных странах с формирующимся рынком, а также в развивающихся экономиках (Emerging Market and Developing Economies, EMDEs), таких как Китай и остальная Восточная Азия. Резкое сокращение производства основных и промежуточных товаров в странах G20, наблюдавшееся в прошлом году, согласуется с продолжающимся ослаблением динамики торговли и инвестиций. Зарубежные заказы на производство падают с конца 2018 г., а экспортные заказы на услуги, хотя и более устойчивы, также замедлились. До сих пор главная часть мировой торговли услугами была сосредоточена в сфере глобальных финансовых операций, строительства и туристических услуг, на долю которых в совокупности приходится более трети мировой торговли услугами”, – констатировали эксперты Всемирного банка в докладе Global Economic Prospects, January 2020 13.

В исследовании ООН World Economic Situation and Prospects 2019 отмечается: “В Западной Азии определяющий вклад в рост вносит положительное сальдо внешней торговли, возникшее в странах Персидского залива в результате повышения нефтяных доходов от экспорта дорожающей нефти, а в Турции – за счет резкого сокращения импорта. В Восточной Азии экономический рост в течение 2018 г. обеспечивался устойчивым условиями внутреннего спроса и положительным сальдо внешней торговли. В ряде стран Восточной и Южной Азии рост инвестиций был также обусловлен реализацией крупных инфраструктурных проектов. В то же время личное потребление продолжает оставаться ключевым фактором общего роста ВВП для большинства регионов, а инвестиционная активность во многих развитых и развивающихся странах за последние два года усилилась” 12.

ПРОТЕКЦИОНИЗМ В МЕЖДУНАРОДНОЙ ТОРГОВЛЕ

Замедление темпов роста мировой торговли в определенной, но пока относительно небольшой степени связано с различного рода ограничениями на экспортно-импортные операции, которые вводятся правительствами в отношении других стран и торговых партнеров 18.

Так, по оценкам экспертов Всемирного банка, “протекционистские меры, осуществляемые странами G20 с 2018 г., затронули торговые потоки на сумму свыше 1 трлн долл., или почти 7% мировой торговли товарами. Число регулятивных ограничений, влияющих на потоки прямых иностранных инвестиций, также растет, увеличившись более чем на треть в 2018 г.” 13.

Такого рода цифры и оценки все чаще встречаются в зарубежной экономической литературе в последние годы. Однако они, с нашей точки зрения, весьма приблизительно отражают реальное положение дел. Нарушение воспроизводственных процессов вследствие повышения уровня протекционизма если и происходит, то на краткий период времени, а потом быстро все восстанавливается. Кроме того, ущерб наносится не только стране, против которой направлены дискриминационные меры, но и собственной экономике.

Во-первых, при современном уровне открытости экономик для иностранных товаров и капитала, обмена информацией, идеями, лицензиями, технологиями и пр. в мире практически полностью исчезла монополия на выпуск товаров широкого потребления, а производство перестало быть лимитирующим фактором. В мировой экономике доминирует покупатель и идет серьезная конкурентная борьба за рынки сбыта и покупателя. Если какие-то ограничительные меры со стороны той или иной страны затронули существенные массивы импортируемых товаров из другой страны, то это вовсе не означает пропорционального снижения объема мировой торговли, так как замену поставщикам найти очень просто.

Одна из важнейших характерных особенностей современной мировой экономики состоит в том, что любая продукция может быть произведена десятками стран мира и доставлена в любую точку планеты в любых количествах. При этом производственные издержки уже не играют столь существенной роли, как раньше, поскольку речь идет о завоевании рынка. На современном этапе это становится одной из наиболее важных целей внешне- и внутриэкономической политики государства.

Правительства, если они заинтересованы в укреплении позиций своих компаний на внешних рынках, в состоянии влиять на затраты национального производителя до такой степени, что издержки, связанные с выпуском товаров, могут быть сделаны примерно одинаковыми или соизмеримыми с мировыми ценами. Для этого разработан обширный инструментарий государственного регулирования от субсидирования производства (приводит к снижению расходов производителя) до ослабления налогового бремени (направлено на снижение себестоимости продукции и цены).

Во-вторых, на практике при совершении сделки участники внешнеэкономической деятельности исходят из своих собственных интересов и экономических детерминант. Главными для них выступают сугубо экономические соображения, в первую очередь обеспечение прибыльности как цели, результата сделки и торговой операции. Каждый продавец готов пойти на компромисс, ущемить в чем-то свои амбиции, снизить цену или свою долю прибыли, чтобы заключить контракт на поставку.

Объективно многое в подобного рода решениях определяется издержками производства и себестоимостью продукции, не только нормой, но и массой прибыли, которая достается производителю. И в этих показателях, как показывает практика, например, китайские производители имеют очень высокий запас прочности в торговой войне с США ввиду более низкой цены труда в своей стране. Без особого ущерба для рентабельности они могут пойти на снижение цены промышленной продукции, поставляемой на внешний вообще и на американский рынок в частности. Они могут также согласиться с реструктуризацией цен в пользу таможенных пошлин принимающей стороны (как, например, в случае с США). Благодаря низкой стоимости рабочей силы получаемая ими прибыль оказывается достаточно значительной по абсолютному размеру чтобы выдержать давление этого ценового фактора и все равно оставаться “на плаву”.

В-третьих, если бы политика протекционизма, проводимая рядом стран с 2018 г., существенно сказалась на торговых потоках, то это обязательно должно было негативно отразиться на темпах роста мировой торговли. Но этого не наблюдается. По данным ВТО, в 2018 г. по отношению к 2017 г., то есть в условиях уже широко используемой рядом ведущих стран практики торговых ограничений, мировой экспорт товаров не сократился, а даже вырос на 2.8% (по материально-вещественной форме) и на 10% (по стоимости в текущих ценах) 5.

В начале 2020 г. эксперты ВТО оценивали прирост мировой торговли в 2019 году в размере 1.2% 19. Это ниже предыдущего года и ее более ранних оценок на 2019 г. Однако корректировка в сторону понижения связана главным образом с динамикой мирового ВВП, а не с ограничительными мерами в торговле. В 2019 г. прирост мирового ВВП ожидается в размере 2.4%, что ниже 3%, зафиксированных в 2018 г. 13. Это соответствует сделанному нами выше выводу о синхронизации динамики мировой экономики и международной торговли.

Наглядной иллюстрацией сказанного является развернувшееся в последние два года торговое противостояние между главными промышленными державами мира – США и Китаем. Усиление напряженности в их экономических взаимоотношениях шло по нарастающей до января 2020 г., когда между сторонами был достигнут определенный компромисс. Но вряд ли правомерно, по крайней мере пока, связывать замедление темпов роста мировой торговли с этим противостоянием.

Также трудно согласиться с позицией экономистов, которые считают, что “Китай оказался главным проигравшим из-за обострившейся торговой напряженности”, в качестве аргументов приводя помесячные показатели импорта США китайских товаров. Например: “Импорт Соединенными Штатами китайских товаров сократился с 52.2 млрд долл. в октябре 2018 г. до 31.2 млрд долл. в марте 2019 года (по сравнению с 38.3 млрд долл. годом ранее” 18. Фрагментарные данные по отдельно взятым нескольким месяцам не могут служить доказательством складывающейся тенденции. Для выявления тренда необходимо использовать длинные ряды последовательно взятых точек (годы, месяцы или кварталы).

На протяжении 2019 г. неопределенность в торговых отношениях между США и КНР увеличивалась. Их правительствами были введены дополнительные тарифы на широкую номенклатуру товаров. Но это не привело к заметным материальным потерям ни в двусторонней, ни в мировой торговле. Если сравнить стоимостные объемы импорта Соединенными Штатами китайской промышленной продукции по широкому спектру отраслей, то получается, что в 2016 и в 2019 гг., то есть до начала и в разгар торговой войны между странами, объем импортированной США из Китая продукции практически не изменился или даже немного вырос.

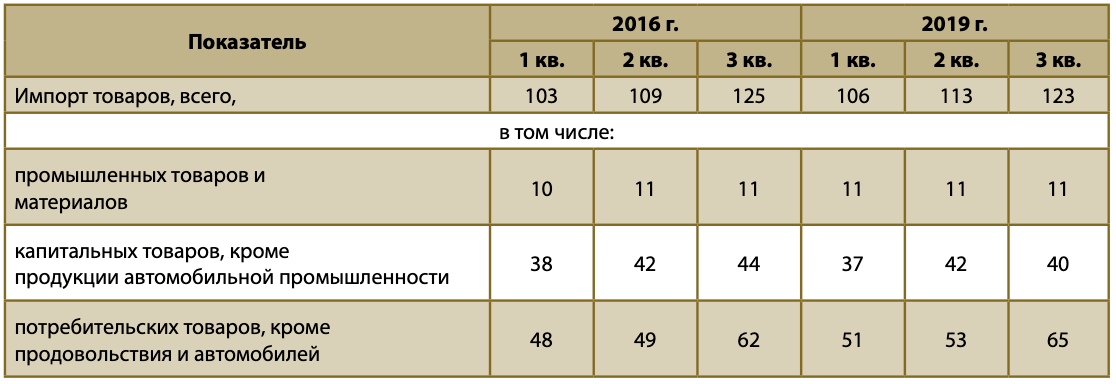

Подтверждением этого факта служат официальные американские данные. В частности, имеется квартальная статистика Бюро экономического анализа (Bureau of Economic Analysis, ВЕА) по экспортно-импортным операциям между США и Китаем (табл. 3).

Таблица 3. Импорт США товарной продукции из Китая, по кварталам соответствующих лет, млрд долл., текущие цены

Примечание: в таблице использованы сопоставимые данные. На момент завершения статьи данные за IV кв. 2019 г. еще не были доступны.

Источник: 20.

Реальная, основанная на статистических данных картина такова, что введенные США таможенные пошлины на промышленные товары из Китая не оказали практически ощутимого влияния на стоимостные объемы импорта. А некоторые колебания (месячные, квартальные и даже годовые), например, уменьшение импорта США из Китая в 2016 г. по сравнению с 2015 г. на 4%, можно объяснить изменением конъюнктуры на мировых рынках, динамикой цен, в том числе на энергоносители и общим спадом международной торговли.

15 января 2020 г. между США и КНР было подписано соглашение о первой фазе двусторонней торговой сделки. Оно предусматривает частичное снижение Вашингтоном дополнительных тарифов на китайские товары в обмен на обязательства Пекина как материального (осуществить дополнительные закупки американских товаров и услуг), так и институционального характера (обеспечивать защиту интеллектуальной собственности, провести либерализацию финансовых услуг и т.д.). Продолжение переговоров по оставшимся нерешенными вопросам свидетельствует о наметившемся смягчении напряженности в торгово-политическом противостоянии двух стран.

Влияние их взаимоотношений на всю глобальную торговлю невозможно отрицать. Они были и останутся на многие годы важнейшим фактором, определяющим внешнеэкономический ландшафт мирового развития. При этом имеются серьезные основания полагать, что экономические субъекты – участники внешнеторговых сделок с китайской и американской сторон в каждой конкретной трансакции сделают все возможное и зависящее от них, чтобы расшивать возникающие трудности на микроуровне. В результате так называемая торговая война США–Китай не приведет, с нашей точки зрения, к какой-то значительной фрустрации мировой торговли. Вряд ли стоит ожидать радикального падения объемов торговли товарами или коренной ломки всей системы сложившихся к настоящему времени внешнеторговых связей.

* * *

- В течение 30 лет вплоть до мирового финансового-экономического кризиса 2008–2009 гг. глобализационные процессы и международная торговля бурно развивались, что выражалось в росте числа, активности и разнообразия участвующих в них международных институтов. После кризиса интенсивность глобализации упала, а по отдельным направлениям наметились попятные тенденции. Они нашли свое отражение в первую очередь в замедлении динамики международной торговли как стержневого, системообразующего компонента экономической глобализации.

- Ход глобального экономического развития в последнее десятилетие свидетельствует о том, что вклад международной торговли в динамику мирового ВВП достиг, по-видимому, своего предела в рамках созданных к настоящему времени производительных сил и технико-технологических систем (компьютеризация, автоматизация, роботизация, транспортная инфраструктура, логистика, энергетика и пр.). Есть основания предполагать, что показатель эластичности мировой торговли по ВВП вышел на оптимальный уровень в категориях пропорций общественного воспроизводства.

- Определяющим фактором динамики международной торговли был и остается рост мирового ВВП. Однако в обозримом будущем его приумножение необязательно будет сопряжено с дальнейшей интенсификацией внешнеторговых трансакций. Могут наблюдаться и противоположные тенденции, что уже происходило, в частности, в 2015–2016 гг. Учитывая продолжающийся рост глобальной экономики, важно сконцентрировать внимание на выявлении причин повышения волатильности мировой торговли в текущем десятилетии по сравнению с началом 2000-х гг., не ограничиваясь анализом ее структурных, отраслевых или региональных показателей. С нашей точки зрения, фундаментальными причинами происходящих изменений следует считать исчерпание потенциала глобализационных процессов в их нынешней форме, завершение восходящей волны компьютеризации и информатизации экономики и, наконец, замедление темпов роста Китая, до недавних пор выступавшего в роли главного локомотива всего мирохозяйственного развития.

- Как представляется, наблюдающееся в самое последнее время замедление динамики мировой торговли сигнализирует о начале кардинальной перестройки всей системы международных экономических отношений и формировании в ней новых долговременных тенденций. В этом контексте не следует преувеличивать масштабы и последствия реакции мировой торговли на осложнение торгово-политических отношений между США и КНР. В то же время при анализе перспектив дальнейшего глобального развития следует в максимальной мере учитывать повышение степени его неопределенности и рассматривать широкий спектр возможных сценариев будущего.

Список литературы / References

- The Review of Maritime Transport 2018. New York, Geneva, UNCTAD, 2018. 102 p. Available at: https://unctad.org/en/PublicationsLibrary/rmt2018_en.pdf (accessed 29.02.2020).

- Statistics on Merchandise Trade. Annual Trade Data. World Trade Organization. Available at: https://www.wto.org/english/res_e/statis_e/merch_trade_stat_e.htm (accessed 29.02.2020).

- Trade: Merchandise exports (current US$). The World Bank. Available at: https://data.worldbank.org/topic/trade (accessed 29.02.2020).

- GDP (current US$). The World Bank. Available at: https://data.worldbank.org/indicator/NY.GDP.MKTP.CD (accessed 29.02.2020).

- World Trade Statistical Review 2019. WTO, 2019. 174 р. Available at: https://www.wto.org/english/res_e/statis_e/wts2019_e/wts19_toc_e.htm (accessed 29.02.2020).

- Al-Haschimi A., Gächter M., Lodge D., Steingress W. The Great Normalisation of Global trade. VoxEU.org, 14.10.2016. Available at: http://voxeu.org/article/great-normalisation-global-trade (accessed 29.02.2020).

- GDP growth (annual %). The World Bank. Available at: https://data.worldbank.org/indicator/NY.GDP.MKTP.KD.ZG (accessed 29.02.2020).

- Hoekman B., ed. The Global Trade Slowdown: A New Normal? London, CEPR Press, 2015. 333 р. https://voxeu.org/sites/default/files/file/Global%20Trade%20Slowdown_nocover.pdf (accessed 29.02.2020).

- Constantinescu C., Mattoo A., Ruta M. The Global Trade Slowdown: Cyclical or Structural? IMF Working Paper WP/15/6, 2015. 43 р. https://www.imf.org/external/pubs/ft/wp/2015/wp1506.pdf (accessed 29.02.2020).

- Constantinescu C., Mattoo A., Ruta M. Trade Developments in 2016: Policy Uncertainty Weighs on World Trade. World Bank Group, 21.02.2017. 24 р. http://documents.worldbank.org/curated/en/228941487594148537/pdf/112930-v1-revised-PUBLIC-1706109-Global-Trade-Watch-Report-Web.pdf (accessed 29.02.2020).

- World Economic Situation and Prospects 2018. New York, United Nations publication, 2018. 187 р. https://www.un.org/development/desa/dpad/wp-content/uploads/sites/45/WESP2018_Full_Web-1.pdf (accessed 29.02.2020).

- World Economic Situation and Prospects 2019. New York, United Nations publication, 2019. 218 р. https://www.un.org/development/desa/dpad/wp-content/uploads/sites/45/WESP2019_BOOK-web.pdf (accessed 29.02.2020).

- January 2020. Global Economic Prospects. Slow Growth, Policy Challenges. Washington, The World Bank, 2020. 309 p. https://www.worldbank.org/en/publication/global-economic-prospects (accessed 29.02.2020).

- Global Economic Outlook. 1st Quarter 2017. Los Angeles, Deloitte University Press, 2017. 76 p. https://www2.deloitte.com/content/dam/Deloitte/pl/Documents/Reports/pl_Global_Economic_Outlook_Q1_2017.pdf (accessed 29.02.2020).

- Global Economic Prospects, January 2016: Spillovers amid Weak Growth. Washington, The World Bank, 2016. 261 р. Available at: https://openknowledge.worldbank.org/handle/10986/23435 (accessed 29.02.2020).

- Economic Report of the President. January 2017. Together with the Annual Report of the Council of Economic Advisers. Washington, The White House, 2017. 594 р. Available at: https://obamawhitehouse.archives.gov/sites/default/files/docs/2017_economic_report_of_president.pdf (accessed 29.02.2020).

- Total Economy Database – Data. The Conference Board. https://conference-board.org/data/economydatabase/index.cfm?id=27762 (accessed 29.02.2020).

- Trade and Development Report 2019. Financing a Global Green New Deal. Report by the Secretariat of the United Nations Conference on Trade and Development. United Nations Publications, 2019. 173 р. https://unctad.org/en/PublicationsLibrary/tdr2019_en.pdf (accessed 29.02.2020).

- Third Regional Dialogue on WTO Accessions for Africa. The World Trade Organization. https://www.wto.org/english/thewto_e/acc_e/3rdreginaldialacc19_e.htm (accessed 29.02.2020).

- International Data. International Transactions, International Services, and International Investment Position Tables. International Transactions (ITA). Table 1.3. U.S. International Transactions, Expanded Detail by Area and Country. China. The U.S. Bureau of Economic Analysis. https://apps.bea.gov/itable/itable.cfm?reqid=62&step=1 (accessed 29.02.2020).

Правильная ссылка на статью:

Варнавский В. Г. Факторы роста и тренды мировой торговли. Анализ и прогноз. Журнал ИМЭМО РАН, 2020, № 1, сс. 51-62. https://doi.org/10.20542/afij-2020-1-51-62