Происходит быстрый рост глобальной экосистемы криптоактивов, общее число которых уже превысило 2 тыс. шт. Около двух третей совокупной рыночной капитализации криптоэкокомплекса приходится на биткойны, хотя с середины 2018 г. увеличивается доля других цифровых инструментов. Качественный скачок в развитии рынка криптоактивов может произойти с приходом в него крупных институциональных инвесторов. Этому будет способствовать постепенное расширение перечня доступных им инструментов, развитие рынка кастодиальных услуг для криптоактивов, а также совершенствование механизма регулирования операций с ними в США.

Ключевые слова

В последнее десятилетие в мире сложилась целая экосистема криптоактивов. Под криптоактивами, или криптовалютами, понимаются цифровые токены, основанные на блокчейн-технологии. Их экосистему составляют сами токены, инфраструктура по их созданию и обращению, а также система взаимоотношений участников трансакций с ними.

Экосистема криптоактивов продолжает динамично развиваться: среднемесячный объем ввода на рынок новых цифровых инструментов превышает количество выводимых из обращения. По состоянию на октябрь 2019 г. число криптоактивов, с которыми совершались операции на специализированных биржевых площадках, достигло исторического максимума 2348 шт.

ДИНАМИКА И ЭТАПЫ РАЗВИТИЯ

Эволюцию экосистемы криптоактивов можно условно разбить на четыре периода. На начальном этапе – с момента генерации первого биткойна (bitcoin) в январе 2009 г. и до конца 2013 г. – количество обращавшихся на рынке криптоактивов не превышало 80 шт. В период 2014–2016 гг. число активных криптоактивов выросло почти в 10 раз – до 736 шт. Правда, подавляющая часть их совокупной рыночной стоимости по-прежнему приходилась на биткойны, доля которых в этот период стабилизировалась в диапазоне 80-90% (рис. 1).

В период 2017 г. – середины 2018 гг. заметно возросла скорость появления новых цифровых инструментов, а доля биткойна в совокупной рыночной капитализации криптовалют упала до 40%. Во многом это связано с тем, что две другие криптовалюты, входящие в тройку крупнейших, основываются на собственных бизнес-моделях, отличных от бизнес-модели биткойна: эфириум (ethereum) опирается на систему смарт-контрактов, а XRP служит криптовалютной платформой для трансакций в разработанной компанией Ripple системе межбанковских платежей 1.

Рисунок 1. Количество торгуемых криптоактивов и доля биткойна в их совокупной рыночной капитализации, 2013–2019 гг.

.jpg)

Источник: рассчитано по данным coinmarketcap.com.

Современный этап развития рынка криптовалют начался с середины 2018 г. На фоне продолжающегося быстрого роста количества торгуемых токенов в их экосистеме наблюдается процесс консолидации. При этом к октябрю 2019 г. доля биткойна в их совокупной рыночной капитализации вновь выросла до 66% (в июне 2018 г. – 40%), доля эфириума за тот же период снизилась с 17.8% до 8.4%, а XRP – с 7.5% до 5.3% (табл. 1). Таким образом, центральное место в действующей криптоэкосистеме остается за биткойном.

Таблица 1. Крупнейшие криптоактивы, октябрь 2019 г.

Источник: рассчитано по данным coinmarketcap.com.

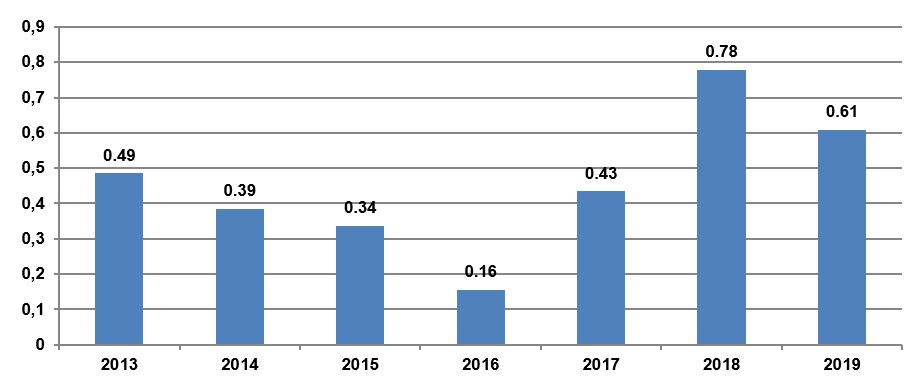

Более того, наблюдается все большая гармонизация ценовой динамики отдельных цифровых инструментов. Средний коэффициент корреляции доходностей по десяти крупнейшим криптовалютам в 2018 г. достигал очень высокого уровня 0.78 (рис. 2). Хотя в январе–октябре 2019 г. показатель снизился до 0.61, он по-прежнему превышает диапазон значений, характерных для 2013–2016 гг. Однонаправленность ценовой динамики большинства криптоактивов свидетельствует о том, что преобладающее влияние на их котировки оказывают ожидания рыночных игроков относительно перспектив развития криптоэкокомплекса как такового, а не особенности бизнес-моделей составляющих его отдельных проектов.

Рисунок 2. Динамика среднего коэффициента корреляции между 10 крупнейшими криптоактивами по рыночной капитализации, 2013–2019 гг.

Источник: рассчитано по данным coinmarketcap.com.

Вместе с тем по некоторым показателям возросла диверсификация криптоэкосистемы. Во-первых, в апреле 2019 г. криптовалюта tether, курс которой привязан к американскому доллару (так называемый стейблкоин), обогнала биткойн по объему торгов и по состоянию на конец сентября 2019 г. сохраняет лидирующие позиции 2. Tether в возрастающих объемах используется многими участниками рынка криптоактивов не только как инструмент первоначального выхода на него (путем обмена фиатной валюты на tether с последующим приобретением за нее других криптовалют, включая биткойн), но и для денежных переводов.

Во-вторых, биткойн уступил эфириуму часть своих позиций как ценового лидера. Если в январе 2017 – июне 2018 гг. котировки более 70% активно торгуемых криптоактивов в наибольшей степени коррелировали с биткойном, нежели с какой-либо другой цифровой валютой, то в июле 2018 – октябре 2019 гг. этот показатель снизился до 35%. В то время эфириум выступил в качестве ценового лидера уже для 37% активно торгуемых криптовалют (табл. 2).

Таблица 2. Десять крупнейших криптовалют: число в наибольшей степени скоррелированных с ними других криптоактивов

Источник: рассчитано по данным coinmarketcap.com.

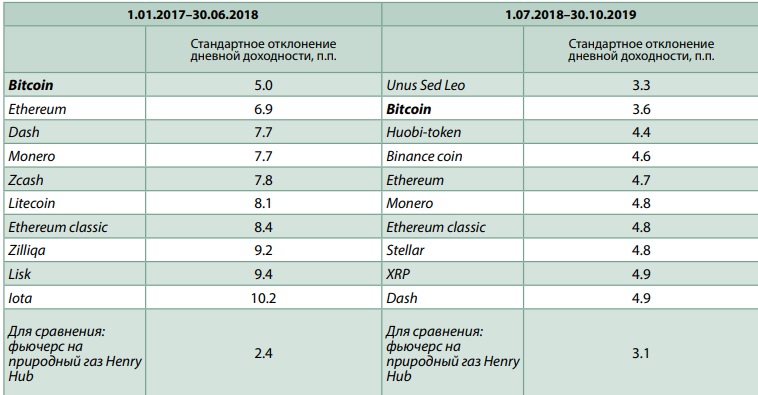

В-третьих, если ранее биткойн был наименее рискованной криптовалютой с точки зрения масштаба возможных потерь при инвестировании (исключая стэйблкоины) 3, то с середины 2018 г. ситуация несколько изменилась. Из 30 крупнейших криптоактивов в период с июля 2018 г. по октябрь 2019 г. наименее рискованной оказалась Unus Sed Leo (инструмент одной из крупнейших криптобирж Bitfinex), биткойн же оказался на втором месте (табл. 3). При этом также существенно сократился разрыв между волатильностью доходности биткойна и второй крупнейшей криптовалюты – эфириума.

Таблица 3. Наименее волатильные из 30 крупнейших криптоактивов по рыночной капитализации (за исключением стэйблкоинов), 1.01.2017–30.10.2019

Источник: рассчитано по данным coinmarketcap.com и Bloomberg.

ПЕРСПЕКТИВЫ

Присущие криптоактивам высокие рыночные риски, наряду с операционными рисками и неопределенностью регулятивной среды, пока сдерживают аппетиты по отношению к ним со стороны крупных институциональных инвесторов, включая пенсионные и страховые фонды, хедж-фонды, а также паевые инвестиционные фонды. В перспективе приход таких инвесторов способен значительно изменить структуру и состав участников всей глобальной криптоэкосистемы. В 2018 г. совокупный объем активов под управлением (assets under management, AUM) институциональных инвесторов составил в мире 74.3 трлн долл. 4 Даже 1% этой суммы превышает текущую совокупную рыночную капитализацию глобального криптокомплекса более чем в три раза.

Текущая ситуация объясняется тем, что по сравнению с традиционными классами активов криптовалюты все еще остаются значительно более рискованным объектом для инвестиций, хотя в силу наблюдаемого снижения волатильности их котировок разрыв постепенно сокращается. Стандартное отклонение дневной доходности биткойна снизилось в июле 2018 г. – октябре 2019 г. до 3.6 процентных пунктов (в январе 2017 г. – июне 2018 г. оно составляло 5 п.п.). При этом аналогичный показатель для одного из наиболее рискованных из традиционных финансовых активов – фьючерсного контракта на природный газ 5 – увеличился за тот же период с 2.4 п.п. до 3.1 п.п.

В последние пару лет для институциональных инвесторов, которые не имеют возможности вкладывать средства в криптовалюту напрямую, стали доступны производные инструменты на криптоактивы на двух крупнейших глобальных биржевых холдингах CME Group и Intercontinental Exchange (ICE). В декабре 2017 г. на CME Group были запущены фьючерсные контракты на биткойны, в сентябре 2019 г. аналогичные торги стартовали на ICE. При этом в отличие от фьючерса на CME Group, исполняемого путем финансовых взаиморасчетов в зависимости от динамики цены биткойна, фьючерсный контракт на ICE предусматривает так называемую физическую поставку, то есть передачу криптовалюты продавцом покупателю через клиринговую систему биржи. Обе биржи объявили о планах запустить также опционные контракты на биткойны: ICE – в декабре 2019 г., CME Group – в первом квартале 2020 г.

Пока спрос участников рынка на новые инструменты носит ограниченный характер. Всего за 10 месяцев 2019 г. среднемесячный объем торгов фьючерсами на биткойны на CME Group составил 5.2 млрд долл., что почти на 80% превысило соответствующий показатель за аналогичный период 2018 г. Однако во второй половине 2019 г. наблюдалось снижение как объема торгов, так и открытых позиций (рис. 3). Объемы торгов новыми фьючерсами на бирже ICE пока существенно ниже: за период с 23 октября по 22 ноября 2019 г. всего 204 млн долл. 6

Рисунок 3. Динамика объема торгов и среднемесячных открытых позиций по фьючерсным контрактам на биткойны на бирже CME Group

Источник: рассчитано по данным СМЕ Group.

Необходимым условием прихода институциональных инвесторов в экосистему криптоактивов является развитие рынка кастодиальных услуг, то есть услуг по безопасному хранению и учету таких активов в интересах клиентов. В 2018–2019 гг. ситуация в этой области существенно улучшилась. В конце 2019 г. соответствующей лицензией обладали уже как минимум десять компаний, восемь из которых начали полностью или частично страховать активы клиентов 7. В ноябре 2019 г. лицензию на оказание кастодиальных услуг для криптоактивов получила Fidelity Digital Assets, входящая в структуру одной из крупнейших в мире инвестиционных компаний Fidelity 8.

Последняя оказывает широкий спектр услуг на традиционных финансовых рынках, включая рынки акций, облигаций, валют и производных финансовых инструментов. По состоянию на сентябрь 2019 г. под управлением Fidelity находились активы в размере 3 трлн долл. 9, что составляет около 4% всех мировых активов, находящихся в доверительном управлении 4. Приход крупного игрока из традиционного финансового сектора на рынок криптоактивов свидетельствует о возможном росте интереса институциональных инвесторов к нему.

Неопределенность регулятивной среды до сих пор выступает одним из основных сдерживающих факторов развития и диверсификации глобального криптоэкокомплекса. Регуляторы отдельных стран используют неодинаковые подходы. В ряде юрисдикций, включая Швейцарию, уже разрешен широкий перечень операций с криптоактивами. Однако глобальная ситуация будет определяться развитием системы их регулирования в США, поскольку американский финансовый рынок составляет основу глобальной финансовой системы.

Разработка системы регулирования криптоактивов в США происходит медленно. На федеральном уровне они подлежат регулированию со стороны Сетевого управления по борьбе с финансовыми преступлениями (Financial Crimes Enforcement Network, FinCEN), Службы внутренних доходов (Internal Revenue Service, IRS), Комиссии по торговле сырьевыми фьючерсами (Commodity Futures Trading Commission, CFTC), Комиссии по ценным бумагам и биржам (Securities and Exchange Commission, SEC), Службы регулирования отрасли финансовых услуг (Financial Industry Regulatory Authority, FINRA). Отдельные аспекты обращения криптоактивов регулируются на уровне властей штатов. Каждый из регуляторов в рамках своей зоны ответственности решает вопрос о том, как новые инструменты должны быть интегрированы в существующую законодательную базу, причем процесс идет при взаимодействии с участниками рынка.

Американские финансовые регуляторы постепенно вводят криптоактивы и операции с ними в правовое поле, в том числе путем выпуска специальных разъяснений. В частности, в 2019 г. их выпустили FinCEN (о порядке регулирования денежных переводов с участием криптоактивов 10), IRS (порядок налогообложения операций с криптоактивами 11), а также SEC и FINRA (о комплаенс-процедурах для криптокастодианов, к которым предъявляются требования по обеспечению конфиденциальности, надежности и безопасности хранения цифровых активов, достаточности капитала, а также в области противодействия отмыванию денег и финансированию терроризма 12). Все большее число бирж, осуществляющих торговлю криптовалютами, внедряют механизмы идентификации своих клиентов. Сегодня уже шесть из десяти крупнейших криптобирж (Gemini, itBit, Poloniex, Coinbase, bitFlyer, Bitstamp) обладают лицензией BitLicense, включающей требования по процедурам надзора за рынком и предоставлению информации регуляторам, выдаваемым регулятором штата Нью-Йорк.

В целом американские регуляторы не запрещают участникам рынка большинство операций с криптовалютами, но предъявляют к ним жесткие требования. Они в общем аналогичны требованиям к операциям с фиатными валютами и традиционными активами, в том числе в отношении процедур по противодействию отмыванию денег, включая принцип “знай своего клиента”. Несмотря на жесткость требований, прояснение позиции регуляторов снижает уровень неопределенности регулятивной среды и способствует развитию криптоэкокомплекса, повышению его инвестиционной привлекательности.

* * *

Таким образом, экосистема криптоактивов пока остается “биткоиноцентричной”, хотя в последние полтора года наблюдалось повышение роли ряда других криптовалют. Приход крупных институциональных инвесторов, которые пока воздерживаются от инвестиций в цифровые токены, способен существенно ускорить развитие глобальной криптоэкосистемы. Этому будет способствовать расширение перечня доступных институциональным инвесторам инструментов, выход на рынок кастодиальных услуг для криптоактивов крупных игроков из сектора традиционных финансовых активов, а также совершенствование механизмов регулирования операций с криптоактивами в США.

Помимо высоких рыночных рисков, значительным сдерживающим фактором для развития криптокомплекса остается низкий уровень практического применения криптоактивов в экономической деятельности. При этом сами лежащие в основе криптовалют блокчейн-технологии уже находят применение в различных секторах экономики. Например, в сфере трансграничных переводов и платежей такие технологии активно тестируют уже не стартапы, а банковские и IT гиганты, включая J.P. Morgan, IBM, и систему SWIFT 13. В сфере торговли нефтью и ее продуктами крупнейшие компании-производители и трейдеры переходят от стадии тестирования к рыночной реализации блокчейн-технологий 14. Можно прогнозировать, что до тех пор, пока участники рынка не найдут жизнеспособные механизмы масштабного использования криптовалют в своей деятельности, вряд ли произойдет существенное повышение уровня развития глобальной криптоэкосистемы.

Список литературы / References

- Жуков С.В., Копытин И.А., Масленников А.О. Экосистема финтеха: крупнейшие частные криптосистемы. Международные процессы, 2019, т. 17, № 1(56), сс. 22-37. [Zhukov S.V., Kopytin I.A., Maslennikov A.O. Ekosistema fintekha: krupneishie chastnye kriptosistemy [Fintech Ecosystem: Largest Private Crypto Systems]. International Trends, 2019, vol. 17, no. 1 (56), pp. 22-37.]

- Kharif O. The World’s Most-Used Cryptocurrency Isn’t Bitcoin. Bloomberg, 01.10.2019. Available at: https://www.bloomberg.com/news/articles/2019-10-01/tether-not-bitcoin-likely-the-world-s-most-used-cryptocurrency (accessed 19.11.2019).

- Масленников А.О. Кластерная структура крупнейших криптовалют и возможности диверсификации рыночного риска инвестиционного портфеля. Инновации и инвестиции, 2018, № 11, сс. 22-25. [Maslennikov A.O. Klasternaya struktura krupneishikh kriptovalyut i vozmozhnosti diversifikatsii rynochnogo riska investitsionnogo portfelya [Cluster Structure of the Largest Cryptocurrencies and Possibilities for Diversification of Investment Portfolio Market Risk]. Innovatsii i investitsii, 2018, no. 11, pp. 22-25.]

- Global Asset Management 2019: Will These '20s Roar? Boston Consulting Group, July 2019. Available at: http://image-src.bcg.com/Images/BCG-Global-Asset-Management-2019-Will-These-20s-Roar-July-2019-R_tcm74-227414.pdf (accessed 13.11.2019).

- Zhukov S.V., Kopytin I.A., Maslennikov A.O. What Value-at-Risk and Expected Shortfall Metrics Tell a Risk Averse Investor in Cryptocurrencies. Proceeding of the International Science and Technology Conference "FarEastСon-2018". Smart Technologies and Innovations in Design for Control of Technological Processes and Objects: Economy and Production. Solovev D.B. ed., Smart Innovation, Systems and Technologies, 2019, vol. 139-2, pp. 398-410. DOI: 10.1007/978-3-030-18553-4_50

- Bakkt official twitter account. Available at: https://twitter.com/bakktbot (accessed 24.11.2019).

- Bitwise Asset Management. Presentation to the U.S. Securities and Exchange Commission, 12.09.2019. Available at: https://www.sec.gov/comments/sr-nysearca-2019-01/srnysearca201901-6135582-192240.pdf (accessed 17.10.2019).

- Irrera A. Fidelity’s crypto company secures New York state license. Reuters, 19.11.2019. Available at: https://www.reuters.com/article/us-crypto-currency-fidelity/fidelitys-crypto-company-secures-new-york-state-license-idUSKBN1XT24C (accessed 25.11.2019).

- Fidelity by the Numbers: Asset Management. Available at: https://www.fidelity.com/about-fidelity/fidelity-by-numbers/asset-management (accessed 25.11.2019).

- Application of FinCEN’s Regulations to Certain Business Models Involving Convertible Virtual Currencies. FinCEN, 09.05.2019. Available at: https://www.fincen.gov/resources/statutes-regulations/guidance/application-fincens-regulations-certain-business-models (accessed 25.11.2019).

- Virtual currency: IRS issues additional guidance on tax treatment and reminds taxpayers of reporting obligations. IRS News Releases, 09.10.2019. Available at: https://www.irs.gov/newsroom/virtual-currency-irs-issues-additional-guidance-on-tax-treatment-and-reminds-taxpayers-of-reporting-obligations (accessed 25.11.2019).

- Pellecchia R., DeSouza A. Joint Statement on Broker-Dealer Custody of Digital Asset Securities. FINRA News Release, 08.07.2019. Available at: https://www.finra.org/media-center/news-releases/2019/joint-statement-broker-dealer-custody-digital-asset-securities (accessed 25.11.2019).

- Копытин И.А. Экосистема финтеха и усиление конкуренции на рынке трансграничных межбанковских платежей. Инновации и инвестиции, 2018, № 11, сс. 130-134. [Kopytin I.A. Ekosistema fintekha i usilenie konkurentsii na rynke transgranichnykh mezhbankovskikh platezhei [Fintech Ecosystem and Increasing Competition in the Cross-border Interbank Payment Market]. Innovatsii i investitsii, 2018, no. 11, pp. 130-134.]

- Kopytin I.A. Could Large International Oil and Gas Companies make advantage of Blockchain? (In Russ., unpublished).

Правильная ссылка на статью:

Масленников А. О. Развитие экосистемы криптоактивов: новые тенденции. Анализ и прогноз. Журнал ИМЭМО РАН, 2019, № 3, сс. 51-58. https://doi.org/10.20542/afij-2019-3-51-58