Национальный исследовательский институт мировой экономики и международных отношений им. Е.М. Примакова РАН, РФ, 117997 Москва, ул. Профсоюзная, 23 (zhukov@imemo.ru) ORCID: 0000-0003-2021-2716

Национальный исследовательский институт мировой экономики и международных отношений им. Е.М. Примакова РАН, РФ, 117997 Москва, ул. Профсоюзная, 23 (popadkoa@imemo.ru), ORCID: 0000-0003-3619-6538

В фокусе статьи находится разворачивающийся со второй половины 2021 г. кризис в энергетике Германии в общем контексте рецессии, переживаемой национальной экономикой. Авторы показывают, что одной из причин рецессии стали ошибки регуляторов, задавших слишком высокую скорость перехода к энергетической системе, основанной на новых возобновляемых источниках энергии. С 2022 г. энергетический и общеэкономический кризис углубился в результате экзогенного шока, порожденного геополитическим кризисом вокруг Украины. Ответом федерального правительства на усиление кризиса стала радикализация энергетического перехода. Приход к власти новой правящей коалиции, которая только начала свою работу, ускорил процесс разрушения базовых компонентов прежней германской экономической модели. При том, что основные элементы климатической и энергетической стратегии сохранены пока без изменения, прежняя максима “энергетическая политика есть климатическая политика” достаточно быстро заменяется другой – энергетическая политика должна обеспечить глобальную конкурентоспособность экономики Германии. На основе анализа статистических и фактологических данных сделаны выводы, что, во-первых, новое правительство намерено рационализировать стратегию энергоперехода за счет большего внедрения рыночных начал в секторе новых возобновляемых источников энергии; во-вторых, крупной промышленности брошен спасательный круг в виде субсидирования цен на электроэнергию; в-третьих, увеличены плановые объемы строительства мощностей в газовой электроэнергетике. Авторы отмечают, что Германия методом проб и ошибок будет искать баланс между взятым курсом на милитаризацию экономики и энергопереходом, тем более что оба эти направления развития выступают скорее конкурентами за финансовые ресурсы. В среднесрочной и долговременной перспективе курс на рационализацию развития энергетики с высокой вероятностью создаст предпосылки для ускорения энергетического перехода в более устойчивом режиме.

Ключевые слова

Вклад авторов: авторы внесли равный вклад в концептуализацию и написание статьи.

Конфликт интересов: авторы заявляют об отсутствии конфликта интересов финансового и нефинансового характера.

Финансирование: авторы заявляют об отсутствии внешнего финансирования.

Контент доступен под лицензией Creative Commons Attribution-NonCommercial 4.0 International.

Контент доступен под лицензией Creative Commons Attribution-NonCommercial 4.0 International.

Для цитирования:

Жуков С. В., Попадько А. М. Кризис энергоперехода в Германии. Анализ и прогноз. Журнал ИМЭМО РАН, 2025, № 3, сс. 64-79. https://doi.org/10.20542/afij-2025-3-64-79

ВВЕДЕНИЕ

Современная Германия столкнулась с самым серьезным за послевоенную историю кризисом модели экономического развития. В основе надломленной чередой экзогенных и эндогенных шоков 2020–2024 гг. модели роста страны лежали: глобальная конкурентоспособность германской промышленности, особенно машиностроения; высокий уровень национальных сбережений, которые аккумулировались в банковской системе; относительно дешевые, во всяком случае до 2017–2018 гг., энергоресурсы, импортировавшиеся в значительных объемах из России; низкий уровень военных расходов; кооперативное взаимодействия бизнеса и наемных работников. В современных условиях продолжается процесс разрушения базовых компонентов германской экономической модели, что обусловлено не только внешними шоками, но и структурными проблемами и диспропорциями, которые долгое время накапливались в латентной форме и в настоящий момент вырвались наружу.

В фокусе настоящей статьи находится проблема кризиса энергетического перехода в германской экономике, который является и одной из причин, и органичной частью общеэкономического кризиса. Мир впервые сталкиваемся с глубоким кризисом в экономике с высокой долей новых возобновляемых источников энергии в генерации электроэнергии, причем этот кризис разворачивается в третьей крупнейшей экономике мира. С учетом того, что энергопереход является одним из основных структурных сдвигов в мировой экономике, анализ германского кризиса и политики выхода из него представляет собой абсолютно новую научную задачу, которая к тому же имеет чрезвычайно важную практическую значимость.

ДИНАМИКА ВВП, ПРОМЫШЛЕННОГО ПРОИЗВОДСТВА И ВНЕШНЕТОРГОВОГО САЛЬД

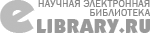

Начиная с 2022 г., Германия по динамике валового внутреннего продукта начала заметно отставать от других крупных экономик Европы и особенно США (рис. 1). И это при том, что в 2020 г. германская экономика продемонстрировала меньшую чувствительность к экзогенному шоку глобальной коронавирусной инфекции по сравнению с Великобританией, Испанией, Италией и Францией. Согласно прогнозу Организации экономического сотрудничества и развития (ОЭСР), опубликованному в июне 2025 г., динамика ВВП Германии в ближайшие два года останется вялой, и страна вряд ли сможет по трендовым темпам роста “подтянуться” к крупнейшим европейским экономикам и тем более США.

Источники: рассчитано авторами по базе данных ОЭСР.

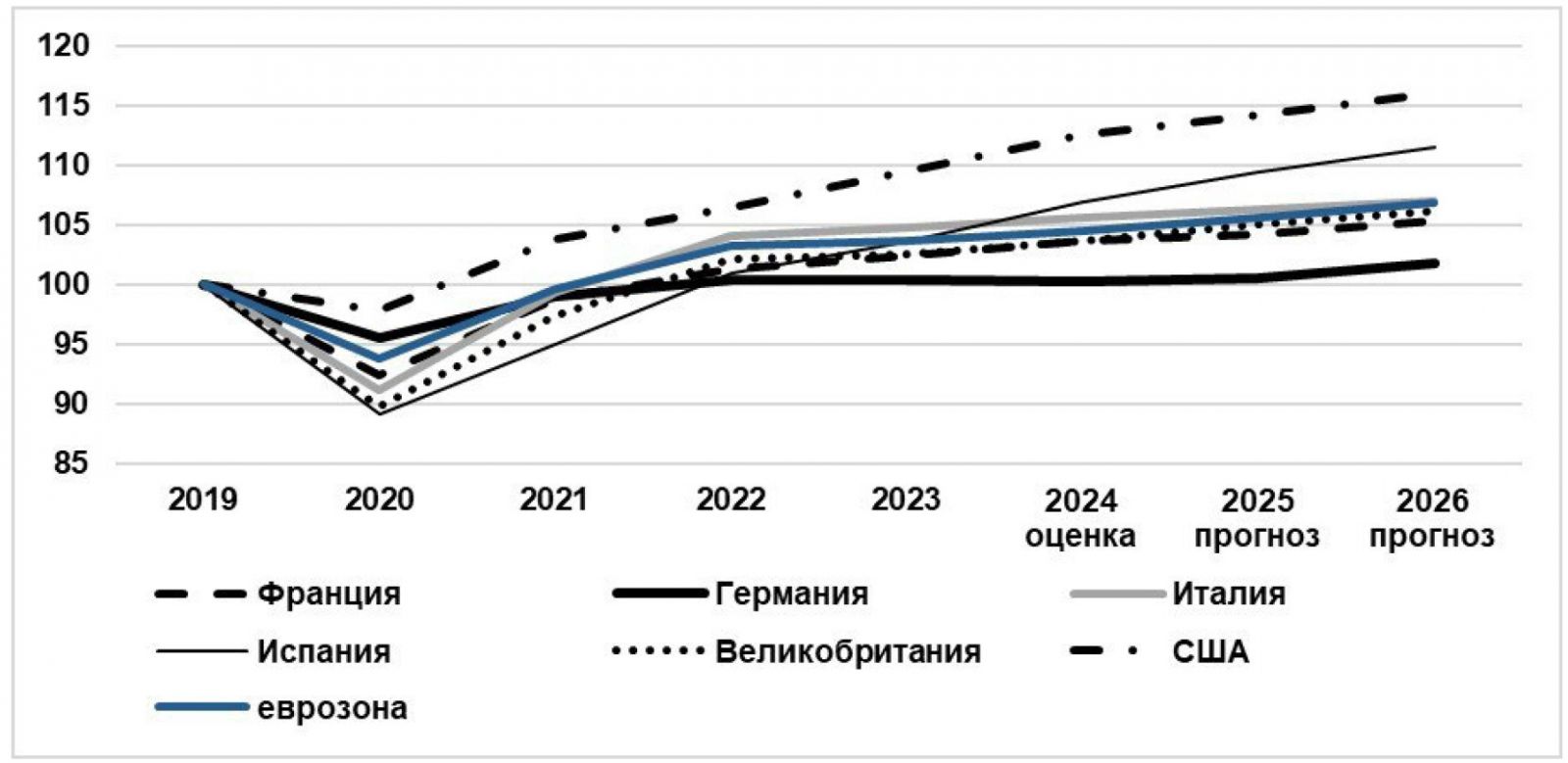

Темпы экономического роста Германии определяются в значительной мере динамикой обрабатывающей промышленности и экспорта. И промышленность, и внешнеторговый сектор в возрастающей степени испытывают негативное влияние повышенных цен на энергию. По вкладу обрабатывающей промышленности в производство ВВП ФРГ среди развитых стран с крупной экономикой стоит на одном уровне с Японией (рис. 2). В обеих странах вклад обрабатывающих отраслей в производство добавленной стоимости находится на уровне 20%. В США, Франции и Великобритании этот показатель находится на уровне 9–11%.

Источники: рассчитано авторами по базе данных UN National Accounts.

На апрель 2025 г., последний месяц, по которому на момент завершения настоящей статьи были опубликованы статистические данные, индекс промышленного выпуска в ценах 2021 г. оставался на 8 процентных пункта (п.п.) ниже уровня января 2022 г. и почти на 20 п.п. ниже уровня ноября 2017 г., когда в промышленности начался затяжной спад (рис. 3). Снижение выпуска в энергоемких отраслях промышленности, которые особенно чувствительны к динамике цен на энергию, составило в декабре 2021 – апреле 2025 гг. 20 п.п. Причем на пике в декабре 2023 г. спад выпуска достиг 23 п.п. Ближе к концу 2024 г. промышленный выпуск перестал снижаться, однако признаков его восстановления пока не наблюдается.

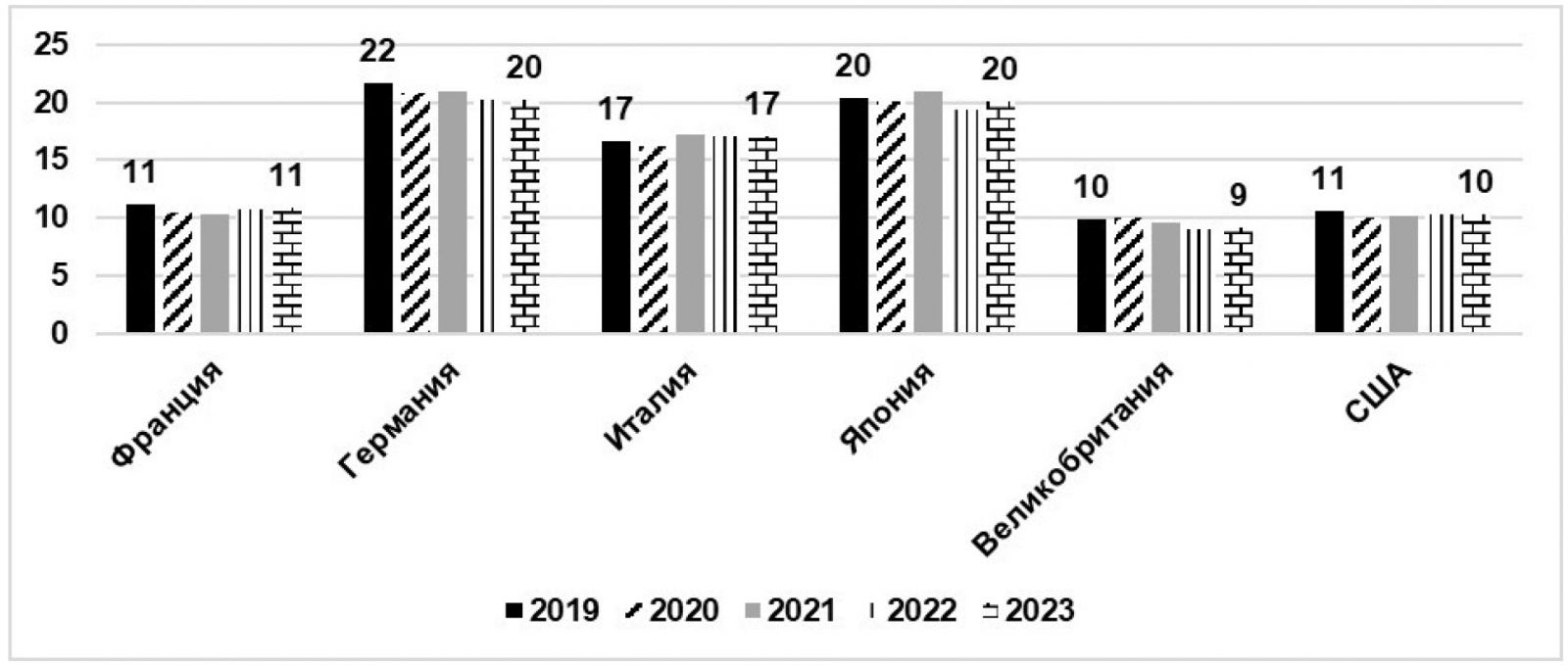

Более дезагрегированные данные показывают, что особенно глубокое снижение выпуска наблюдается в химической и целлюлозно-бумажной промышленности и производстве стройматериалов (рис. 4).

Источник: данные Statistische Bundesamt (Destatis).

Источник: данные Statistische Bundesamt (Destatis).

Замедление германской экономики и сваливание ее в рецессию в 2023–2024 гг. связано также с проблемами во внешнем секторе. Среди развитых крупнейших стран экономика Германия является самой открытой. Отношение экспорта к ВВП в 2023 г. составило в Германии 43.4%, Испании – 38.1%, Франции – 34.3%, Италии – 33.7%, Великобритании – 31.7%, Японии – 21.8% и США – только 11%. Стоимостной объем германского товарного экспорта в 2022–2024 гг. вырос, хотя и незначительно (рис. 5). Однако, начиная с 2018 г., стоимостной объем товарного импорта опережал рост экспорта. В 2022 г. сальдо внешнеторгового баланса опустилось до рекордно низкого за последние 20 лет уровня в 140 млрд евро. В 2023–2024 гг. ситуация с внешнеторговым балансом начала выправляться, но он по-прежнему оставался ниже уровня 2018 г.

Источники: рассчитано по базе данных International Trade Centre.

Опуская другие важные факторы, в первую очередь – усиление глобальной конкуренции с Китаем, совершающим стремительный экспортный прорыв на рынки всех стран мира, справедливо заключить, что причиной снижения внешнеторгового сальдо в германской экономике в 2021–2024 гг. стали повышенные цены на энергоносители, прежде всего природный газ.

КРИЗИС В ЭНЕРГЕТИКЕ

Долгосрочные тенденции развития современного энергетического перехода в Германии и влияния на этот переход экзогенных и эндогенных шоков проанализированы в значительном числе работ европейских и отечественных экономистов 1 2 3 4 5 6 7 8 9 10. Российские авторы 1 2 3 4 5 6 подробно проанализировали германский энергетический кризис 2021–2022 гг., определили системные ошибки, допущенные в результате трансформации газового рынка, оценили последствия разрыва газовой связки Россия–Германия и раскрыли проблемы развития электроэнергетики с высокой долей энергоисточников с нестабильным электросигналом. В настоящей статье мы фокусируемся на ключевых изменениях в энергетической системе ФРГ и взаимосвязи этих изменений с общим процессом экономического роста в период с 2022 г. по первую половину 2025 г.

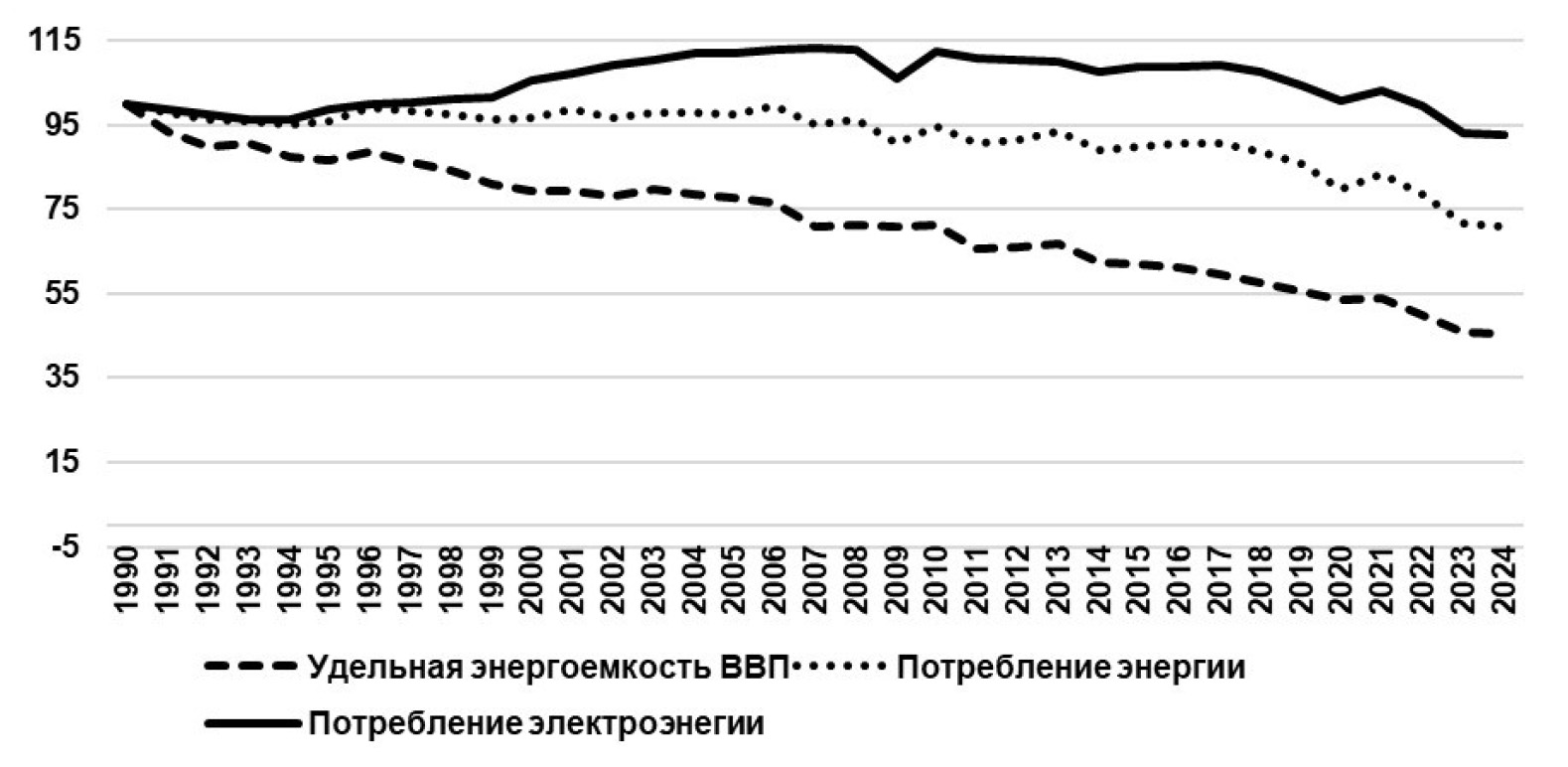

Потребление первичной энергии и электроэнергии в германской экономике снижается соответственно с 2006 и 2008 г. (рис. 6). С 2022 г. сокращение потребления и первичной энергии, и электроэнергии ускорилось. В 2024 г. спрос на электроэнергию оказался на 11 п.п. ниже уровня 2021 г., спрос на электроэнергию за тот же период снизился на 12 п.п.

Источники: рассчитано авторами по данным AGEB Primärenergieverbrauch, AGEB Evaluation Tables of the Energy Balance for Germany, International Monetary Fund, World Economic Outlook Database.

Столь глубокое сокращение потребления энергии в последние три года стало главным фактором рецессии в экономике Германии. С позиций “зеленого” радикализма, тенденции, развивающиеся в энергетике страны, можно даже оценивать положительно. Снижение потребления энергии позволяет опережающими темпами сокращать эмиссию парниковых газов, что, собственно, и является главной целью современного энергоперехода. Мы, однако, интерпретируем происходящее как кризис энергетики, который транслировался в общеэкономический кризис.

Во-первых, о кризисе свидетельствует разная динамика потребления и производства электроэнергии. Вплоть до 2022 г. включительно производство электроэнергии, несмотря на отчетливо выраженную тенденцию к снижению с 2018 г., превышало спрос на нее, и Германия оставалась чистым экспортером электроэнергии (рис. 7). В 2023 и 2024 г. для покрытия быстро снижающегося спроса она была вынуждена импортировать электроэнергию в масштабах, невиданных с 1990 г. Причиной такого развития событий стал ускоренный вывод из эксплуатации мощностей в атомной и угольной энергетике. В январе-мае 2025 г. снижение генерации электроэнергии к первым пяти месяцам 2024 г. продолжилось и составило 3.5%.

Источники: рассчитано авторами по данным AGEB Primärenergieverbrauch, AGEB Evaluation Tables of the Energy Balance for Germany.

Во-вторых, ускорение деструкции спроса на электроэнергию в 2022–2024 гг. вызвано высокими ценами на нее. Цены на электроэнергию как для домохозяйств, так и для бизнеса были в Германии во второй половине 2024 г. одними из самых высоких в Европе (рис. 8 и 9).

Источники: составлено авторами базе данных Eurostat.

*Потребление природного газа в диапазоне от 20 до 199 ГДж; потребление электроэнергии в диапазоне от 2500 до 4999 КВт•ч.

Источники: составлено авторами по базе данных Eurostat.

*Потребление природного газа в диапазоне от 10000 до 99999 ГДж; потребление электроэнергии в диапазоне от 500 до 1999 МВт•ч.

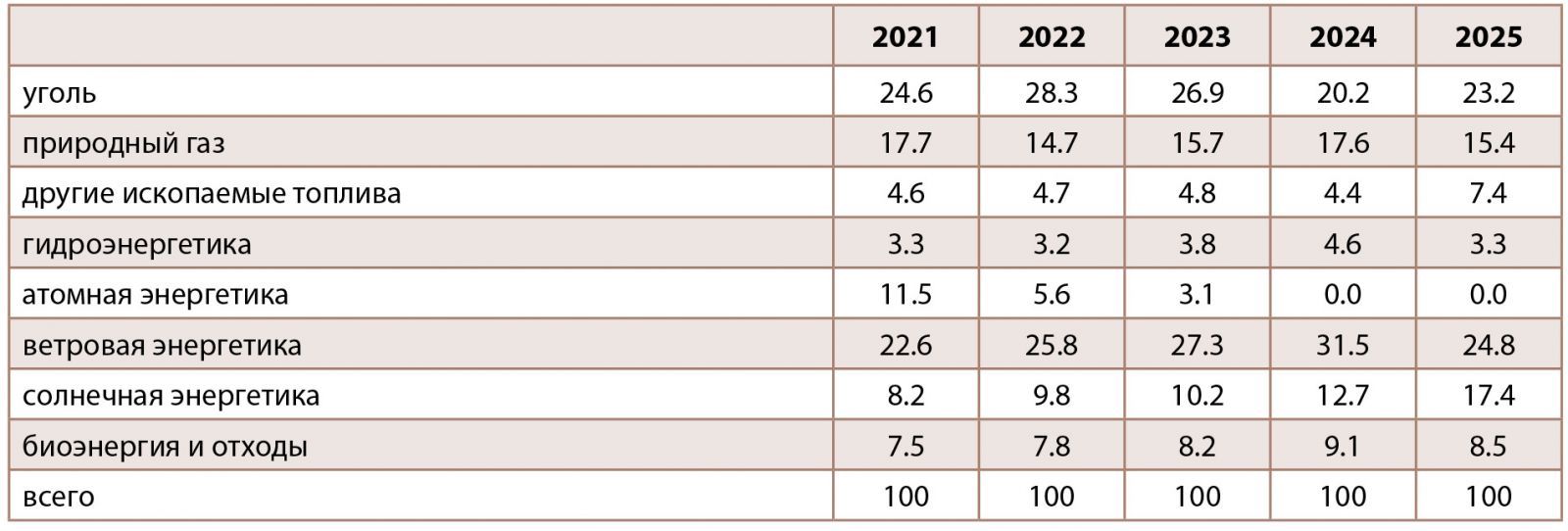

Важной причиной роста цен на электроэнергию является не только рост цен на импортируемый природный газ, но и продолжающееся увеличение вклада в совокупную электрогенерацию новых возобновляемых источников энергии (НВИЭ) на фоне сокращения вкладов атомной и угольной энергетики (табл. 1). В 2021 г. доля солнечной и ветровой энергетики в общей генерации составляла 30.8%, в 2024 г. она возросла до 44.2%. Эконометрическое моделирование по странам Европейского союза подтверждает, что цена на электроэнергию прямо пропорциональна доле НВИЭ в совокупной генерации, а также величине налога на эмиссию углерода 4.

Источники: рассчитано авторами по базе данных Ember.

Высокая и растущая доля НВИЭ в структуре генерации делает электроэнергию не только более дорогой, но также подрывает основы физической безопасности энергосистемы в целом. В ноябре и декабре 2024 г. в германской энергосистеме наблюдалось критическое падение генерации Dunkelflaute (нем. буквально “темное затишье” – период, в течение которого ветровые и солнечные электростанции вырабатывают существенно меньшие объемы энергии или вовсе ее не производят). Показательно, что Швеция и Норвегия, которая не является членом Евросоюза, но входит в единую энергосистему ЕС, выступили с критикой энергетической политики Германии, так как наращивание последней импорта электроэнергии из электроэнергетической системы ЕС, учитывая повышенные цены на электроэнергию в германской экономике, привело к росту цен на электроэнергию в этих двух скандинавских странах. В перспективе проблему прерывистости генерируемого сигнала в ветровой и солнечной энергетике предполагается решить за счет существенного наращивания мощностей промышленных систем накопления энергии 11 12, но это вопрос не ближайшего будущего.

СМЕНА ПРАВЯЩЕЙ КОАЛИЦИИ – СМЕНА ЭНЕРГЕТИЧЕСКОЙ СТРАТЕГИИ?

Новая правительственная коалиция Германии, которая приступила к работе в начале мая 2025 г., пока находится в процессе анализа реальной ситуации в экономике и энергетики страны. Запущены достаточно радикальные юридические и экономические решения, которые заметно повлияют на динамику и структуру энергетической системы, однако говорить о новой национальной энергетической и климатической стратегии пока преждевременно.

Очевидно, что в электроэнергетике федеральное правительство продолжит делать ставку на строительство современных газовых станций с тем, чтобы компенсировать выбытие мощностей угольной генерации и обеспечить поддержку низкоэмиссионных источников с нестабильным электросигналом. Принципиальное решение о строительстве 20 ГВт мощностей в газовой электрогенерации было принято прежней правительственной коалицией, в настоящее время известно, что аукционы на строительство первой очереди газовых станций совокупной мощностью 5 ГВт должны состояться до начала 2026 г. При этом, как отметил ряд наблюдателей, новый министр энергетики в отличие от прежнего не упоминает, что в будущем эти газовые станции должны быть перестроены на использование водорода.

В случае усиления курса на экономическую рациональность и рыночную конкурентоспособность следует ожидать существенного пересмотра скорости энергетического перехода. Во-первых, сам переход должен быть вписан в промышленную политику. Это означает, что главной задачей становится снижение цен на электроэнергию, без чего германская промышленность и экономика в целом обречены на проигрыш в глобальной конкуренции. Во-вторых, идеалистическая цель построения энергосистемы, которая полностью опирается на возобновляемые источники энергии, должна быть, как минимум, отодвинута на вторую половину текущего века. Естественно, что даже минимальная коррекция энергетической и климатической политики в направлении экономической рациональности встретит значительной сопротивление со стороны сектора “зеленой” энергетики и ее многочисленных лоббистов, тем более что за последние десятилетия идеология “зеленого” развития глубоко укоренилась в массовом сознании.

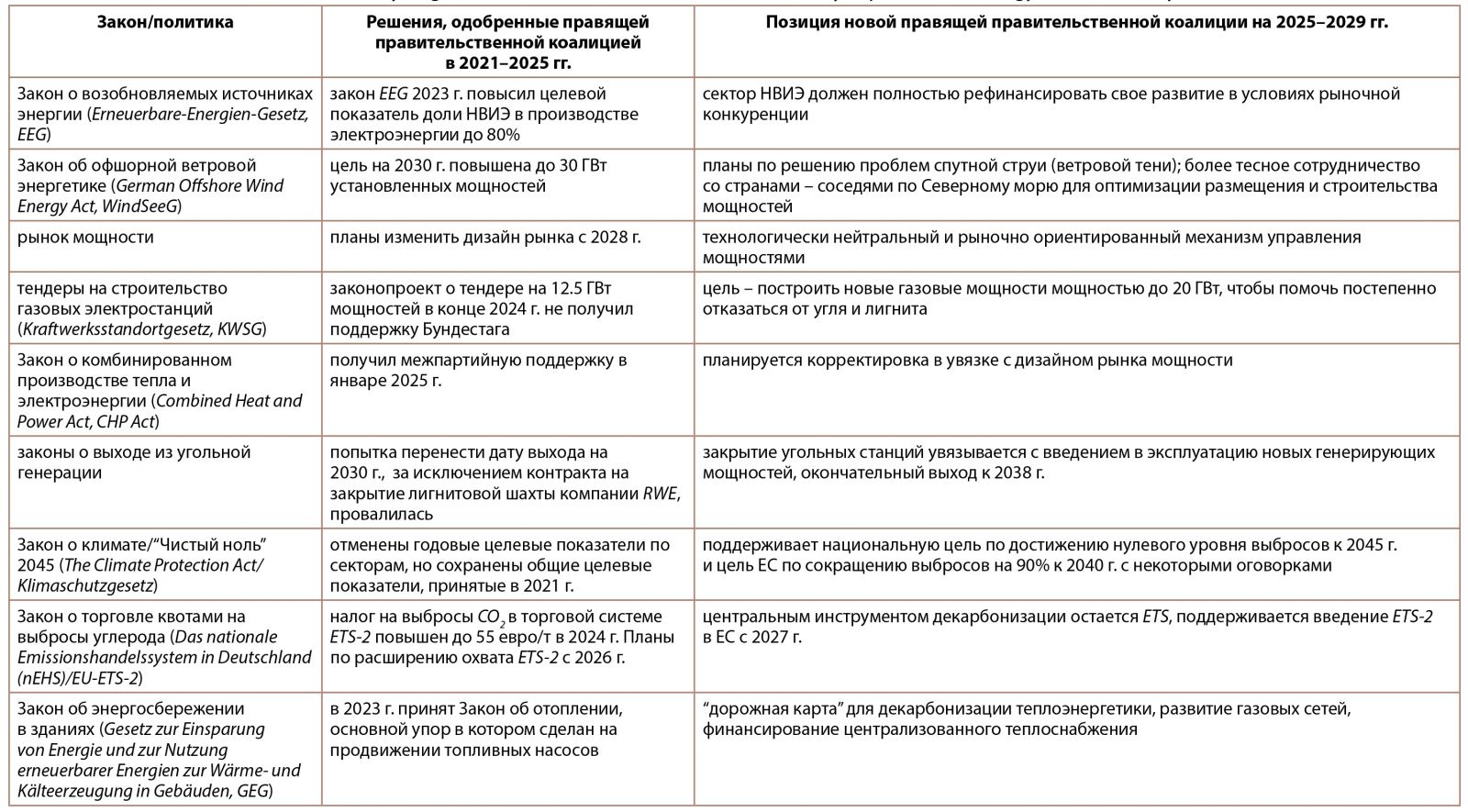

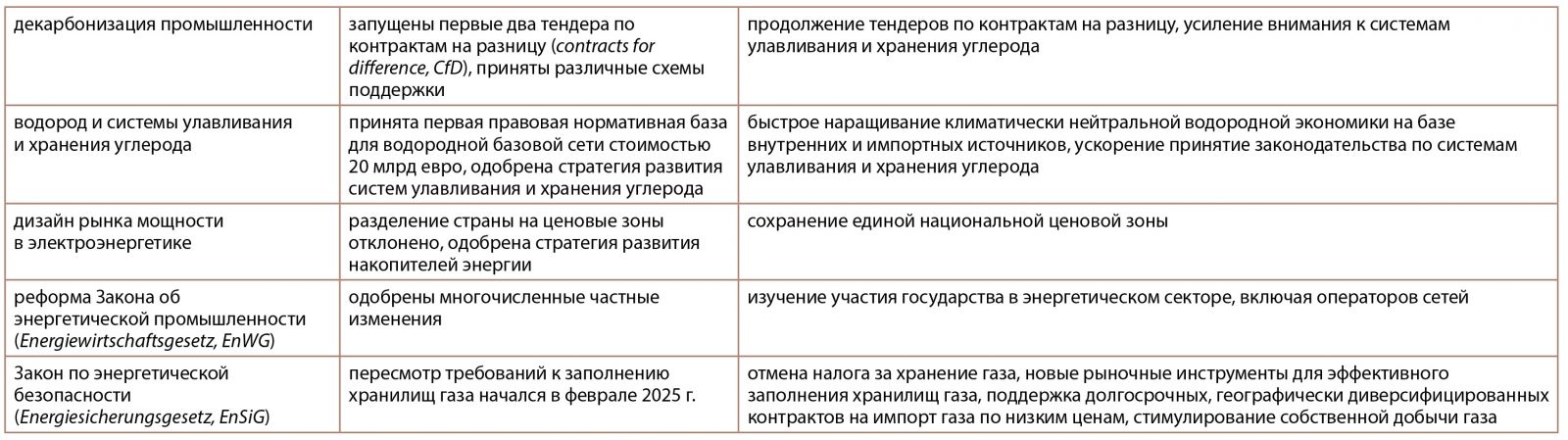

Информация по ключевым проблемам энергетического перехода, обобщенная в табл. 2, подтверждает, что, невзирая на энергетический и общеэкономический кризис 2021–2024 гг., прежняя правящая коалиция провела законодательные новации, которые значительно радикализировали энергопереход. Здесь в первую очередь следует отметить законы о возобновляемых источниках энергии, офшорной ветровой энергетике и энергосбережении в зданиях, а также безоговорочную поддержку работы общеевропейской системы торговли разрешениями на выбросы парниковых газов ETS-1, национальной системы ETS-2 и стратегии развития водородной энергетики.

Новая правящая коалиция, судя по предвыборным лозунгам и первым практическим шагам, попытается подтолкнуть сектор новых возобновляемых источников энергии в направлении большей рыночности. Конкретные новации в энергетической политике станут ясны только после того, как новое правительство предложит свое аргументированное вúдение относительно перспектив спроса на электроэнергию в среднесрочной и долговременной перспективе. Принципиально важны два момента. Во-первых, прогноз абсолютного спроса на электроэнергию. Многочисленные сценарии динамики спроса на электроэнергию в германской экономике до 2030 г. значительно разнятся между собой. Один из вариантов прогноза представлен в табл. 3. Имеются и более низкие прогнозы спроса на электроэнергию в 2030 г. Так, консалтинговое агентство McKinsey & Company, полагает, что в случае продолжения действующих тенденций спрос может не превысить 530 ТВт•ч. Но даже ориентируясь на минимальные оценки прогнозного спроса, остается неясным, каким образом власти смогут развернуть на 180 градусов тенденцию к сокращению потребления электроэнергии, которая действует, как отмечалось выше, с 2008 г.

Во-вторых, вклад НВИЭ в общую генерацию электроэнергии. При том, что в 2024 г. она составила 55%, к 2030 г., согласно закону 2023 г. она должна достичь 80%. Если этот показатель будет оставлен без изменения, это означает, что даже в сценариях минимального увеличения спроса на электроэнергию генерирующие мощности в солнечной и ветровой энергетике должны быть увеличены в 1.7 раза.

Источники: составлено авторами по материалам S&P Global .

Источник: составлено авторами по материалам S&P Global .

ЗАКЛЮЧЕНИЕ

Смена правительственной коалиции и отмена ограничений на наращивание государственного долга несколько повысила оптимизм относительно быстрого возвращения германской экономики на траекторию положительных темпов экономического роста. Как следует из решений нового правительства, основным структурным сдвигом в экономике станет ее ускоренная милитаризация. Оборонный бюджет страны уже к 2029 г. может быть увеличен до 162 млрд евро, что на 70% больше текущих военных расходов, включающих военную помощь Украине. Всего за 2025–2029 гг. военные расходы составят почти 650 млрд евро. Реализация новой военной политики невозможна без существенного наращивания производственных мощностей, что, как ожидается, даст положительный импульс всей экономике.

Систематическая позиция нового правительства в отношении энергетического перехода и декарбонизации экономического роста пока только формируется. Опуская политические ограничения, очевидно, что сложная диверсифицированная система госрегулирования, которая на протяжении последних десятилетий последовательно настраивалась под императивы низкоуглеродного развития и к которой вынужденно подстраивались экономические агенты, не может быть просто свернута без риска обрушения всей конструкции экономического роста. Поэтому изменения следует ожидать, во-первых, в скорости энергоперехода, во-вторых, в структуре использования первичных источников энергии. Практически неизбежно Германия будет вынуждена ускорить строительство газовых энергетических станций, а также ввести ценовые субсидии на электроэнергию для промышленности, чтобы повысить ее конкурентоспособность. При активном лоббировании Германии Еврокомиссия приняла решение разрешить государствам – членам ЕС субсидировать цены на электроэнергию предприятиям, производящим энергоемкую продукцию, а также компаниям, глобально конкурирующим за рынки сбыта с производителями третьих стран. В обмен на ценовые субсидии компании должны декарбонизироваться. В Германии число получающих субсидии компаний планируется увеличить до 2200, а субсидии покроют половину их издержек на электроэнергию. Наряду с этим для крупных промышленных предприятий и фермеров будут снижены налоги на покупку электроэнергии с нынешних 1.54 евроцента за киловатт до минимального по ЕС уровня в 0.05 центов. Ценовых субсидий и снижения налогов на покупку электроэнергии для малого бизнеса и домохозяйств в проекте бюджета не предусмотрено.

Также Германия методом проб и ошибок будет искать некий баланс, возможно, симбиоз между курсом на милитаризацию экономики и энергопереходом, тем более что оба эти направления развития выступают скорее конкурентами за финансовые ресурсы. В настоящее время энергетическая стратегия в определенном смысле поставлена на паузу. Конкретные предложения по ее модификации станут более ясны к концу 2025 г. На официальном уровне превалирует позиция, что острая фаза энергетического кризиса позади, что, в частности, отражает нисходящая динамика цен на природный газ. В июле 2025 г. правительство Германии ослабило мандат на обязательное заполнение подземных газохранилищ, указав на более чем достаточное предложение газа на рынке. Цена годового фьючерсного контракта на покупку газа в 2025 г. составила в середине текущего года около 38 евро/МВт•ч, что примерно в два раза выше, чем до газового кризиса, но существенно уступает пиковым ценовым уровням 2022 г. выше 300 евро/МВт•ч. Приход к власти новой правительственной коалиции, начавшей работу 6 мая 2025 г., ускорил процесс разрушения всех базовых компонентов прежней германской экономической модели.

При том, что основные элементы климатической и энергетической стратегии сохранены пока без изменения, прежняя максима “энергетическая политика есть климатическая политика” достаточно быстро заменяется другой – энергетическая политика должна обеспечить глобальную конкурентоспособность экономики Германии. С высокой вероятностью курс на рационализацию развития энергетики создаст предпосылки для ускорения энергетического перехода на рыночных принципах.

Список литературы / References

- Белов В.Б. Экономическая политика Германии (зима 2023–2024). Европейский Союз: факты и комментарии, 2024, № 115, сс. 25-28. [Belov V.B. Economic Policy of Germany (Winter 2023–2024). European Union: Facts and Comments, 2024, no. 115, pp. 25-28. (In Russ.)] DOI: 10.15211/eufacts120242528

- Громыко А.А., Ананьева Е.В., Алексеенкова Е.С. и др. Европа в глобальной пересборке: Старый Свет – новые времена. Москва, Институт Европы РАН, 2023. 508 c. [Gromyko A.A., Anan’eva E.V., Alekseenkova E.S., et al. Europe in Global Reassembly: Old World – New Times. Moscow, Institute of Europe, Russian Academy of Sciences (IE RAS), 2023. 508 p. (In Russ.)] DOI: 10.15211/978-5-98163-209-9

- Жуков С.В., Резникова О.Б. Энергетический переход в США, Европе и Китае: новейшие тенденции. Проблемы прогнозирования, 2023, № 4, сс. 15-31. [Zhukov S.V., Reznikova O.B. Energy Transition in the United States, Europe and China: Latest Trends. Studies on Russian Economic Development, 2023, no. 4, pp. 15-31. (In Russ.)] DOI: 10.47711/0868-6351-199-15-31

- Жуков С.В., Копытин И.А., Попадько А.М. Пределы интеграции новых возобновляемых источников энергии в электроэнергетике стран Евросоюза: экономические аспекты. Контуры глобальных трансформаций: политика, экономика, право, 2022, т. 16, № 1, сc. 203-223. [Zhukov S.V., Kopytin I.A., Popad’ko A.M. The Limits of New Renewable Energy Sources Integration in Electricity Sector in the EU Countries: Economic Aspects. Outlines of Global Transformations: Politics, Economics, Law, 2022, vol. 16, no. 1, pp. 203-223. (In Russ.)] DOI: 10.23932/2542-0240-2022-15-1-10

- Попадько А.М. Стратегия правительства Германии по преодолению энергетического кризиса. Проблемы экономики и управления нефтегазовым комплексом, 2023, № 6(222), cc. 59-65. [Popad’ko A.M. The Strategy of the German Government to Overcome the Energy Crisis. Problems of Economics and Management of Oil and Gas Complex, 2023, no. 6(222), pp. 59-65. (In Russ.)] DOI: 10.33285/1999-6942-2023-6(222)-59-65

- Копытин И.А., Попадько А.М. Водородные стратегии крупнейших европейских энергетических компаний. Современная Европа, 2021, № 4(104), cc. 83-94. [Kopytin I.A., Popad’ko A.M. Hydrogen Strategies of the Largest European Energy Companies. Contemporary Europe, 2021, no. 4(104), pp. 83-94. (In Russ.)] DOI: 10.15211/soveurope420218394

- Strunz S. The German Energy Transition as a Regime Shift. Helmholtz-Zentrum für Umweltforschung GmbH – UFZ Discussion Paper, 2013, no. 10. 18 p. Available at: https://www.ufz.de/export/data/global/50133_10_2013_Strunz_Energy_Transition_gesamt.pdf (accessed 05.07.2025).

- Unnerstall T. How Expensive Is an Energy Transition? A Lesson from the German Energiewende. Energy, Sustainability and Society, 2017, vol. 7, art. no. 38. https://doi.org/10.1186/s13705-017-0141-0

- Horbach J., Rammer C. Energy Transition in Germany and Regional Spillovers: What Triggers the Diffusion of Renewable Energy in Firms? ZEW – Centre for European Economic Research Discussion Paper No. 17-0442017. 26 p. http://dx.doi.org/10.2139/ssrn.3065899

- Fischer A., Malte K., Schaefer T. Gaslieferungen aus Russland können kurzfristig nicht kompensiert werden. Wirtschaftsdienst, 2022, no. 102(4), pp. 259-261. DOI: 10.1007/s10273-022-3162-z

- Winter S., Schlesewsky L. The German Feed-In Tariff Revisited – An Empirical Investigation on Its Distributional Effects. Energy Policy, 2019, no. 132(5), pp. 344-356. DOI: 10.1016/j.enpol.2019.05.043

- Child M., Kemfert C., Bogdanov D. Flexible Electricity Generation, Grid Exchange and Storage for the Transition to a 100% Renewable Energy System in Europe. Renewable Energy, 2019, no. 139, pp. 80-101. DOI: 10.1016/j.renene.2019.02.077