Нефтехимия в стратегиях развития Саудовской Аравии и Объединенных Арабских Эмиратов

Национальный исследовательский институт мировой экономики и международных отношений им. Е.М. Примакова РАН, РФ, 117997 Москва, ул. Профсоюзная, 23 (irinagakh@imemo.ru), ORCID: 0000-0001-5901-5993

Цель исследования заключается в том, чтобы выявить роль стран Персидского залива – Саудовской Аравии и Объединенных Арабских Эмиратов (ОАЭ) – в мировой нефтехимической промышленности. Нефтехимия остается одним из основных факторов мирового экономического роста, что открывает странам с обширной и конкурентной по издержкам добычи ресурсной базой значительные перспективы для развития этой отрасли. Для обоих государств, критически зависящих от добычи и экспорта сырой нефти, развитие нефтехимии является органичным выбором с точки зрения как диверсификации производственной структуры и товарного экспорта, так и повышения устойчивости и глобальной конкурентоспособности национальных компаний. В статье проанализирована динамика производства и экспорта нефтехимической продукции из Саудовской Аравии и ОАЭ. Установлено, что обе страны ориентируются на внешний спрос преимущественно развивающихся государств. Национальные нефтехимические компании ОАЭ и Саудовской Аравии, в первую очередь саудовская SABIC, входят в число ведущих мировых нефтехимических концернов. Ключевым направлением их корпоративных стратегий стала интернационализация. С одной стороны, нефтехимические компании Залива формируют совместные предприятия и развивают партнерства с западными нефтехимическими концернами. С другой, активизировали участие в строительстве новых производственных мощностей в странах с быстро растущим спросом на продукцию нефтехимии, Китае и Индии. Стратегия интернационализации подчинена решению двух главных задач. Во-первых, создаваемые в Азиатско-Тихоокеанском регионе (АТР) нефтехимические комплексы с участием саудовских и эмиратских компаний позволяют нефтедобывающим компаниям Саудовской Аравии и ОАЭ заключать долгосрочные контракты на экспорт нефти. Во-вторых, эти проекты открывают прямой доступ к местным рынкам. Учитывая растущее стремление Китая и других крупных стран АТР сосредоточить производство нефтехимической продукции на своей территории, интернационализация становится для саудовских и эмиратских компаний единственным способом удержать и расширить свои рыночные ниши. Качественным прорывом на этом направлении стало решение ОАЭ создать с австрийской OMV новую очень крупную транснациональную компанию глобального значения. Развитие нефтехимии неизбежно ведет к росту выбросов парниковых газов в атмосферу. Выбирая между задачей поддержания высокой экономической динамики и императивами декарбонизации Саудовская Аравия и ОАЭ сделали выбор в пользу экономического роста.

Ключевые слова

Конфликт интересов: автор заявляет об отсутствии конфликта интересов финансового и нефинансового характера.

Финансирование: автор заявляет об отсутствии внешнего финансирования.

Контент доступен под лицензией Creative Commons Attribution-NonCommercial 4.0 International.

Контент доступен под лицензией Creative Commons Attribution-NonCommercial 4.0 International.

Для цитирования:

Гахокидзе И. З. Нефтехимия в стратегиях развития Саудовской Аравии и Объединенных Арабских Эмиратов. Анализ и прогноз. Журнал ИМЭМО РАН, 2025, № 3, сс. 50-63. https://doi.org/10.20542/afij-2025-3-50-63

ВВЕДЕНИЕ

В условиях возрастающего риска прохождения пика глобального спроса на сырую нефть и на фоне разворачивающегося мирового энергетического перехода важнейшим вызовом для стран, закрепившихся в международном разделении труда в качестве экспортеров сырой нефти и нефтепродуктов и критической зависимостью бюджетов от нефтяных доходов, становится диверсификация национальных экономик. С учетом низких издержек и значительных объемов добычи нефти важным направлением диверсификации для монархий Залива стало опережающее развитие сектора нефтехимии, в том числе за счет глобализации портфеля активов.

В настоящей статье проанализированы перспективы и риски диверсификации национальной экономики за счет нефтехимии двух крупнейших мировых продуцентов нефти Саудовской Аравии и ОАЭ. В научной литературе достаточно подробно рассмотрена проблематика диверсификации их производственной структуры. Ф. Каранифил и Л.Д. Омгба отмечают, что диверсификация является важной задачей для стран, экономика которых существенно зависит от экспорта сырой нефти, причем ее результаты критически зависят от развития институтов, “мягкой” и “жесткой” инфраструктуры, а также инвестиций в научные исследования и конструкторские разработки 1. Опираясь на идеи и аналитический аппарат экономики сложности и выявленных конкурентных преимуществ, исследователи из ИМЭМО РАН С.В. Жуков, И.А. Копытин, А.О. Масленников и М.В. Синицын показывают, что в сравнении с постсоветскими странами нефтеэкспортеры Залива при реализации стратегии диверсификации обладают очевидными преимуществами с точки зрения масштабов потенциальных экспортных рынков 2. Анализируя ценовые циклы на мировом рынке нефти, Э. Джимеу и Л.Д. Омгба делают вывод, что нефтяные бумы снижают уровень экспортной диверсификации только в странах-нефтеэкспортерах с изначально слабо развитой обрабатывающей промышленностью, тогда как в более диверсифицированных нефтеэкспортерах такого эффекта не наблюдается 3. Х. Годуси и Ф. Вирл показывают, что нефтепереработка для стран-нефтеэкспортеров является фактором хеджирования рисков и частично может компенсировать потери бюджета в те моменты, когда рынок сырой нефти оказывается под влиянием шоков, а цена нефти волатильна 4.

В данной статье акцент сделан на рассмотрении диверсификации экспорта за счет развития нефтехимии, так как в экономиках с ограниченным по объективным причинам внутренним спросом именно экспорт выступает главным рычагом перестройки производственной структуры.

СТРАНЫ-НЕФТЕЭКСПОРТЕРЫ: РОЛЬ НЕФТЕХИМИИ В ПРОЦЕССЕ ЭНЕРГЕТИЧЕСКОГО ПЕРЕХОДА

Нефте(газо)химия представляет собой одну из ведущих и быстро развивающихся отраслей мировой экономики. Практически с момента начала промышленной переработки нефти сложные химические процессы используются для производства нефтепродуктов и специализированных продуктов, позволяющих удовлетворять постоянно растущий и разнообразный спрос со стороны производства и личного потребления. Достаточно упомянуть такие группы потребительских и производственных товаров, как пластмассы, синтетические ткани и разнообразные материалы и химические удобрения. Последовательное развитие процессов дистилляции, термального крекинга, каталитического крекинга, гидрогенизации и гидрокрекинга, ароматизации превратили нефтехимию в сложнейшую и при этом технологически и функционально интегрированную самостоятельную промышленную экосистему очень высокого уровня технологической сложности 5.

Нефтехимия относится к отраслям с достаточно высокой, хотя и волатильной доходностью 6. Но главное – она дает странам с амбициозными целями развития, особенно располагающим значительными запасами углеводородов, разнообразные возможности как с точки зрения диверсификации производственной структуры и товарного экспорта, так и с точки зрения корпоративного развития.

Для стран-нефтеэкспортеров, особенно таких крупных, как Саудовская Аравия и ОАЭ, особая значимость нефтехимии дополнительно определяется четырьмя факторами. Во-первых, нефтехимия предъявляет высокий спрос на сырую нефть, а также природный газ. По имеющимся оценкам, при производстве нефтегазохимической и производной продукции потребляется 14% добываемой в мире нефти и 8% товарного природного газа 7.

Во-вторых, в условиях разворачивающегося мирового энергетического перехода возрастает риск достижения пика в глобальном спросе на нефть примерно в первой половине 2030-х годов 8. Хотя вопрос об этом пике относится к разряду дискуссионных, несомненно, что динамика данного процесса замедляется 9. Однако замедление пока не касается спроса на продукцию нефтегазохимии, а значит, и сырья для ее производства. Причем спрос на нефтехимические продукты продолжает достаточно быстро расти во всех регионах мира и странах самого разного уровня развития 10.

В-третьих, нефтеэкспортеры Залива располагают очень крупными запасами нефти и природного газа со сравнительно низкими издержками добычи. Дешевое сырье – одно из главных их конкурентных преимуществ в мировой нефтехимической промышленности 11.

В-четвертых, страны Персидского залива расположены на пересечении логистических маршрутов между Европой Азией и Африкой, что в сочетании с современной инфраструктурой обеспечивает им сравнительно низкие транспортные издержки при экспорте продукции, в том числе нефтехимии, на крупнейшие мировые рынки, в первую очередь – для быстрорастущих экономик Китая и Индии.

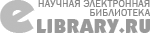

В 2023 г. основными потребителями нефтехимической продукции в мире были Китай, США, страны Европы и Индия (рис. 1).

Источник: составлено автором по данным Verband der Chemischen Industrie e. V. (VCI).

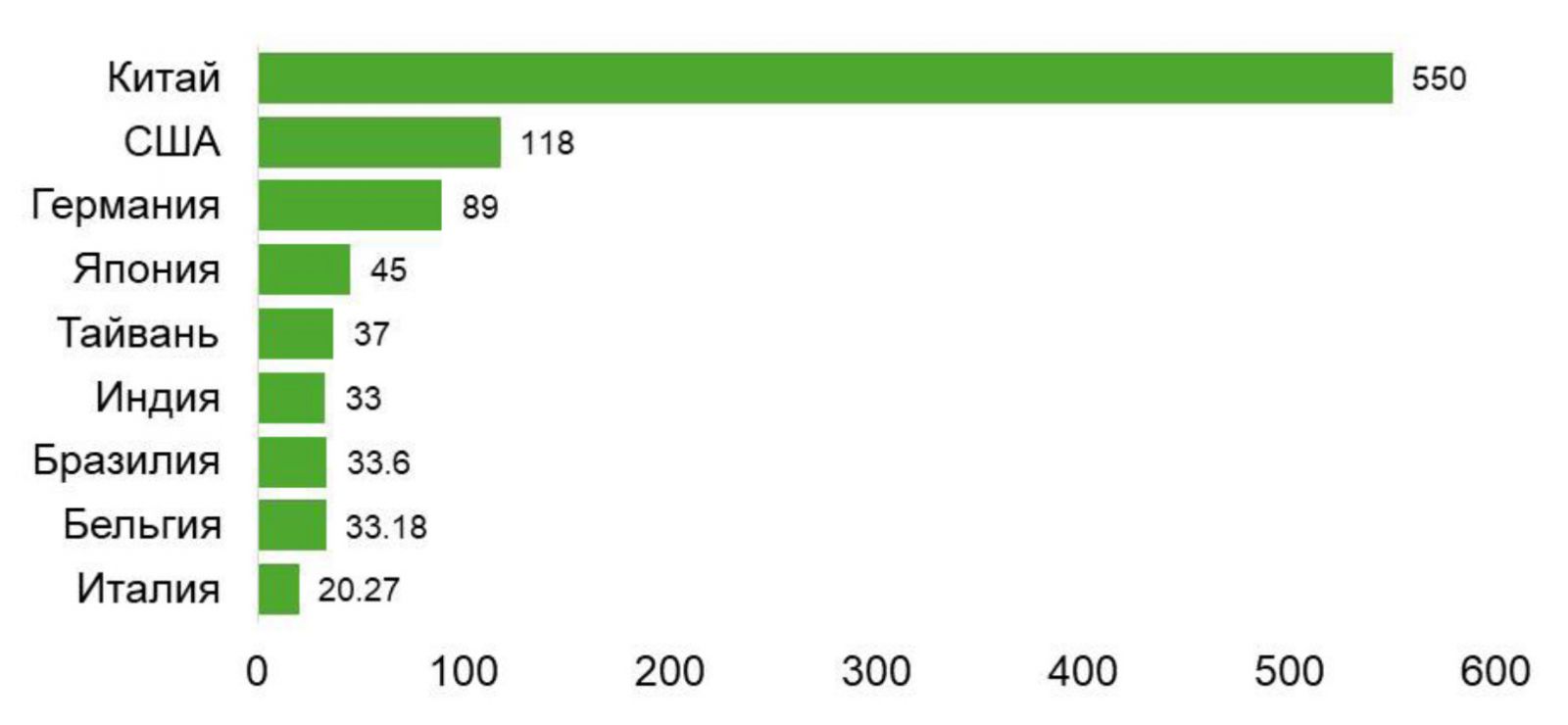

Если рассматривать нефтехимию в мире в целом, то в период 2016–2023 гг. производственные мощности отрасли увеличились с 1.8 млрд т до приблизительно 2.6 млрд т. Динамичное развитие производства поддерживается растущим глобальным спросом на нефтехимическую продукцию, что с одной стороны выступает фактором, а с другой стороны результатом высоких темпов экономического роста. Повсюду в мире крупные нефтехимические компании инвестируют ресурсы в строительство новых производственных мощностей, лидером в этом отношении является Китай (рис. 2).

Источник: Growth in Regional Petrochemicals Capacity, 2019–2024.

Крупные сопряженные нефтехимии отрасли, потребляющие в значительных объемах разнообразную ее продукцию, продемонстрировали за последние десятилетия впечатляющие темпы роста. В период 1997–2022 гг. производство автомобилей в мире выросло на 60% до 85 млн единиц, при этом Китай показал рост в 17 раз до 27 млн автомобилей. Общемировое производство материалов для упаковки за 1990–2019 гг. увеличилось в 3.6 раза до 143 млн т, использование пластмасс в строительстве – в 3.5 раза до 77 млн т, в секторе транспорта – в 3.7 раза до 54 млн т. МЭА прогнозирует рост мирового рынка нефтехимии c совокупным годовым темпом увеличения в пределах 3–6% до 2035 г. В результате рост мирового спроса на нефть для нефтегазохимической промышленности cоставит примерно 6 млн баррелей в день до 18 млн в 2050 г. по сравнению с 2017 г. – то есть почти половину общего прироста спроса на нефть.

Принимая во внимание отмеченные тенденции, можно констатировать, что нефтехимическая отрасль остается одним из ключевых драйверов глобального экономического роста, открывая странам с богатой ресурсно-сырьевой базой значительные возможности для ее развития.

НЕФТЕХИМИЧЕСКИЙ КОМПЛЕКС САУДОВСКОЙ АРАВИИ

В Саудовской Аравии государство целенаправленно вкладывает в развитие нефтехимии значительные ресурсы, начиная с 1970-х годов. Учитывая узость внутреннего рынка, нефтехимические предприятия изначально ориентированы на внешние рынки. Хотя становление этой отрасли в королевстве началось немного позже, чем в большинстве стран – ключевых конкурентов, саудовская нефтехимия, благодаря низким издержкам на сырье и масштабному централизованному расширению производственных мощностей в рамках государственных программ поддержки, за сравнительно короткие сроки превратилась в крупную отрасль обрабатывающей промышленности, имеющую макроэкономическое и глобальное значение. По данным Всемирного банка, в 2022 г. вклад нефтехимии в добавленную стоимость в обрабатывающей промышленности королевства составил 22.5%.

Нефть играет ключевую роль в экономике Саудовской Аравии. Доказанные запасы в стране оцениваются в 267 млрд баррелей, а объемы добычи достигают 11 млн баррелей в день. При этом свыше 70% добываемого сырья экспортируется. В условиях ускоряющегося мирового энергетического перехода критическая зависимость экономики Саудовской Аравии от доходов от экспорта сырой нефти, которые массово перераспределяются через бюджет в пользу других секторов и отраслей экономики, составляет серьезную проблему. Экспортноориентированная нефтехимическая отрасль стала для саудовского правительства и компаний важнейшим направлением диверсификации национальной экономики.

Центральную роль в производстве нефтехимической продукции в стране играет одна из крупнейших в мире нефтехимических компаний Saudi Basic Industries Corporation (SABIC) – дочерняя компания другого мирового нефтегиганта Saudi Aramco. Через сеть уже своих дочерних предприятий SABIC ведет бизнес в почти 50 странах. Нефтехимия обеспечивает около 90% выручки компании, объем выпуска ее продукции составил в 2023 г. 53.5 млн т, или около 2% совокупного мирового производства. Несмотря на растущие физические объемы выпуска нефтехимической продукции, выручка SABIC в 2023 г. составила 37.7 млрд долл., что на 23% ниже, чем в 2022 г., когда тот же показатель достиг 48.8 млрд долл.

Столь значительное снижение выручки обусловлено, во-первых, более низкими ценами на нефть, что автоматически снизило цены и на товары нефтехимии; во-вторых, сокращением физических объемов экспорта на высоко маржинальные рынки стран АТР, в первую очередь Китая, который переходит в фазу более низких темпов экономического роста, а также наращивает собственный сектор нефтехимии, что негативно влияет на спрос на импорт.

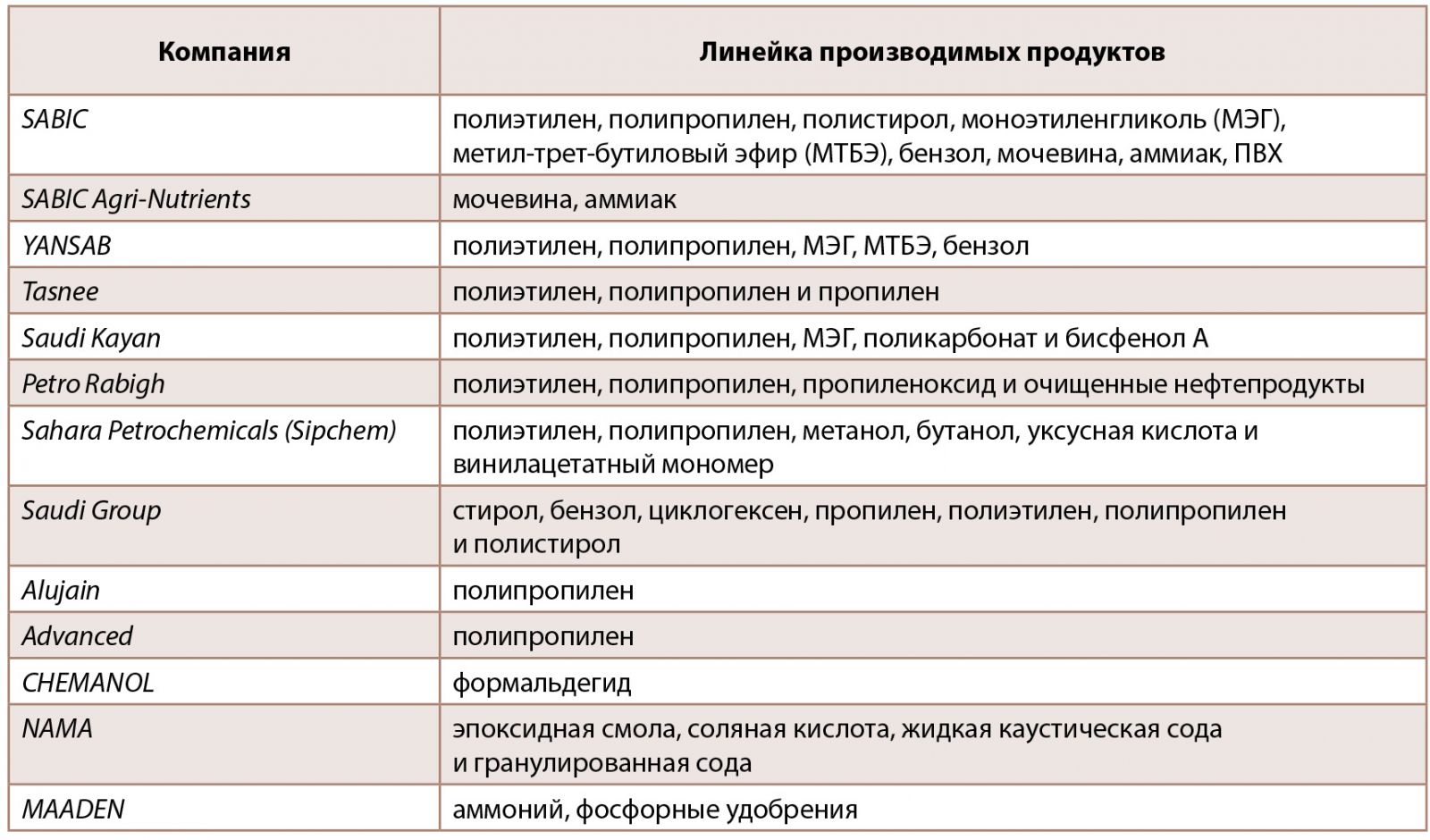

Несмотря на трудности, глобальные конкурентные позиции SABIC остаются прочными. Компания занимает верхние строчки в списке ведущих мировых нефтехимических концернов, наряду с такими гигантами, как германская BASF, американская Dow Inc. и китайская SINOPEC. Наряду с SABIC в Саудовской Аравии функционируют и другие достаточно крупные по мировым и тем более региональным меркам компании, обеспечивающие локализацию производства и выпуск специализированной продукции нефтехимии (табл. 1). Как и SABIC, все эти компании ориентируются преимущественно на экспортный спрос.

Источник: составлено автором на основе данных официальных сайтов компаний.

Среди стран Залива Саудовской Аравии удалось занять позицию ведущего производителя этилена, который является одним из ключевых базовых элементов, используемых для производства широкого набора конечных продуктов нефтехимии (рис. 3). Причем расширение мощностей по производству этилена происходит в условиях жесткой конкуренции со стороны других его производителей. Например, в США на волне “революции трудноизвлекаемой нефти” американские и иностранные компании массово создают новые мощности по производству этилена и его производных, что обостряет глобальную конкуренцию и усложняет саудовским компаниям экспансию на экспортных рынках.

Источник: составлено автором по данным Fitch Solutions.

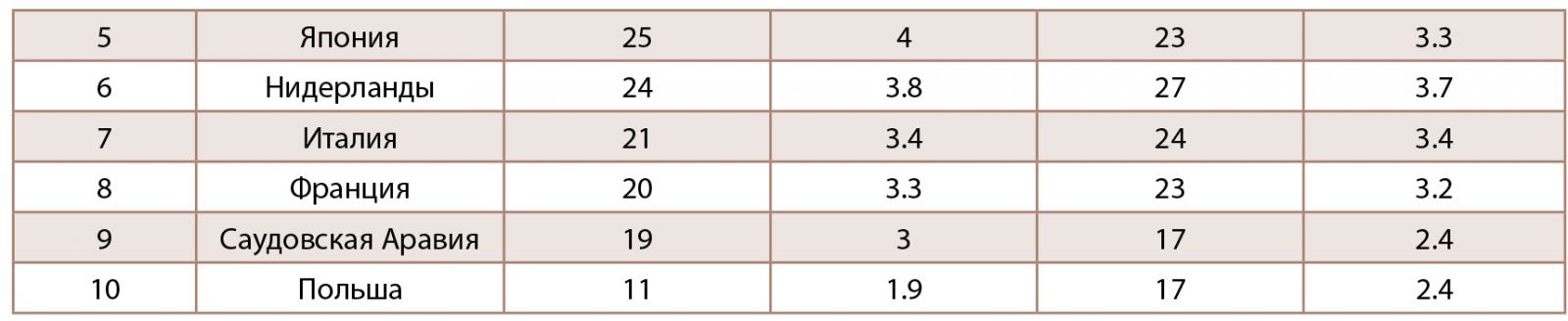

В рамках развития нефтехимического комплекса Саудовская Аравия, кроме производства этилена, сконцентрировалась также на выпуске продукции категории “пластмассы и изделия из них”, включая полиэтилен, полипропилен и другие сложные полимеры, широко используемые, например, в автомобильной промышленности. Спрос на эти продукты на мировом рынке достаточно высок. Саудовская Аравия входит в первую десятку экспортеров данной продукции и лишь немного уступает Японии, Нидерландам, Италии и Франции (табл. 2).

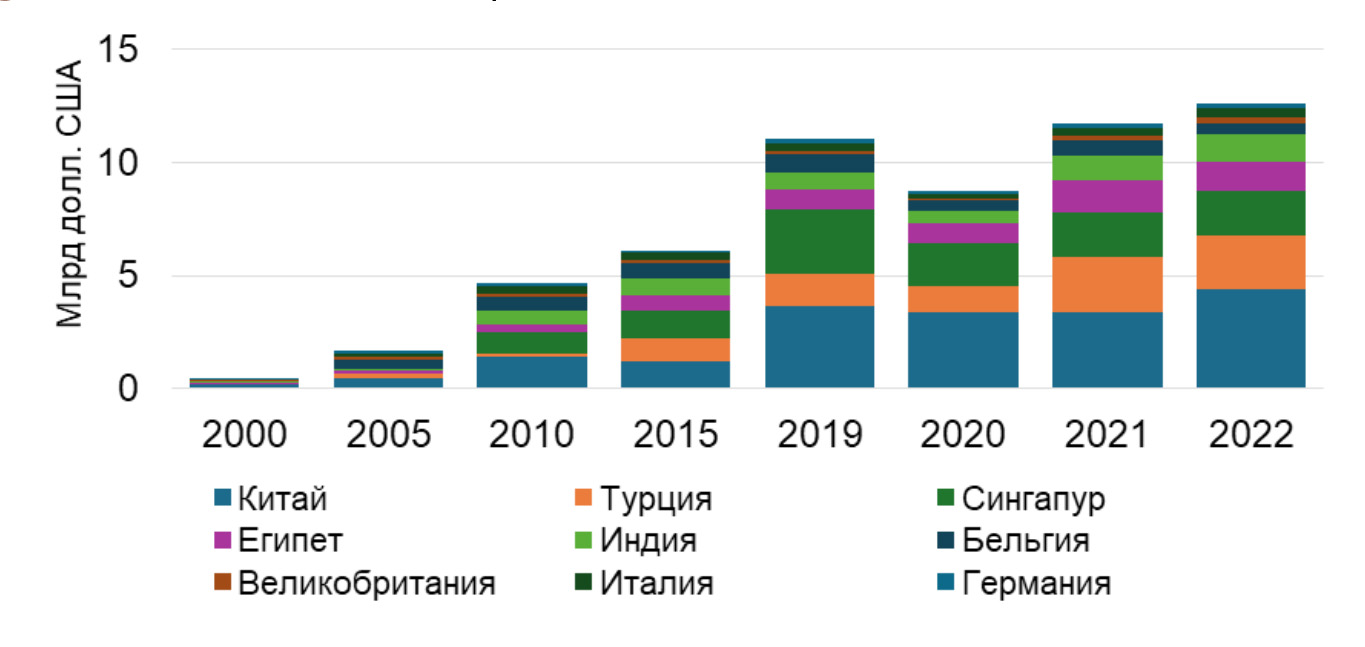

География экспорта продуктов нефтехимии из Саудовской Аравии достаточно диверсифицирована, основные экспортные рынки представлены азиатскими импортерами (рис. 4). В первую очередь это Китай, а также Турция, Сингапур, Египет и Индия.

Источник: составлено автором по данным OEC World.

Важнейшая стратегия Saudi Aramco и SABIC – интернационализация бизнеса путем участия в строительстве новых производственных мощностей за рубежом. Приоритетным направлением здесь является Китай. Совместно с китайскими компаниями Sinopec и Fujian Petrochemical SABIC строит в КНР интегрированный нефтеперерабатывающий и нефтехимический комплекс Gulei II. Запланировано, что ежегодно комплекс будет перерабатывать 16 млн т нефти в год, будут построены цеха по производству этилена мощностью 1.5 млн т в год и параксилола и его производных мощностью 2 млн т. Наряду с этим в рамках совместного предприятия с китайской Fujian Fuhua Gulei Petrochemical саудовская SABIC реализует крупный нефтехимический проект в провинции Фуцзянь. Проект включает строительство использующей смешанное сырье крекинг-установки с годовой производительностью до 1.8 млн т этилена, а также производство этиленгликоля, полиэтилена, полипропилена и поликарбоната. Подготовка к вводу в эксплуатацию и запуск проекта запланированы на вторую половину 2026 г.

В Южной Корее нефтеперерабатывающая компания S-Oil, в котором Saudi Aramco контролирует более 63% капитала, реализует проект строительства крупного нефтехимического комплекса Shaheen стоимостью 7 млрд долл. Ежегодно комплекс будет производить до 3.2 млн т таких базовых нефтехимических продуктов, как этилен, пропилен, бутадиен и бензол.

Участвуя в производственных проектах за рубежом, саудовские нефтехимические и нефтяные компании решают две задачи. С одной стороны, строящиеся нефтехимические комплексы с участием саудитов заключают долгосрочные контракты на импорт нефти из Саудовской Аравии. Иначе говоря, королевство обеспечивает гарантированные рынки сбыта для своей сырой нефти. С другой стороны, зарубежные нефтехимические проекты открывают саудовским компаниям прямой доступ к местным рынкам 12. При этом, как уже отмечалось, Китай и большинство других крупных стран АТР, стремятся сконцентрировать выпуск нефтехимической продукции на собственной территории. Это обусловлено задачами по снижению зависимости от импорта, а также стремлением зарезервировать наиболее прибыльные участки в глобальных производственных цепочках для своих национальных компаний. В сложившихся условиях интернационализация производственной деятельности для саудовских, как, впрочем, и эмиратских компаний на базе рынков АТР становится безальтернативной. В противном случае нефтеэкспортерам Залива придется согласиться с тем, что они трансформируются исключительно в поставщиков сырой нефти для китайских, индийских, южнокорейских и других нефтехимических концернов. Возможности диверсификации географической структуры экспорта за счет рынков развитых стран практически исчерпаны из-за приближающегося там пика спроса на продукцию нефтехимии и острейшей конкуренции с технологическими лидерами отрасли.

https://tradingeconomics.com/country-list/chemicals-percent-of-value-added-in-manufacturing-wb-data.html (accessed 15.11.2024).

НЕФТЕХИМИЧЕСКИЙ КОМПЛЕКС ОБЪЕДИНЕННЫХ АРАБСКИХ ЭМИРАТОВ

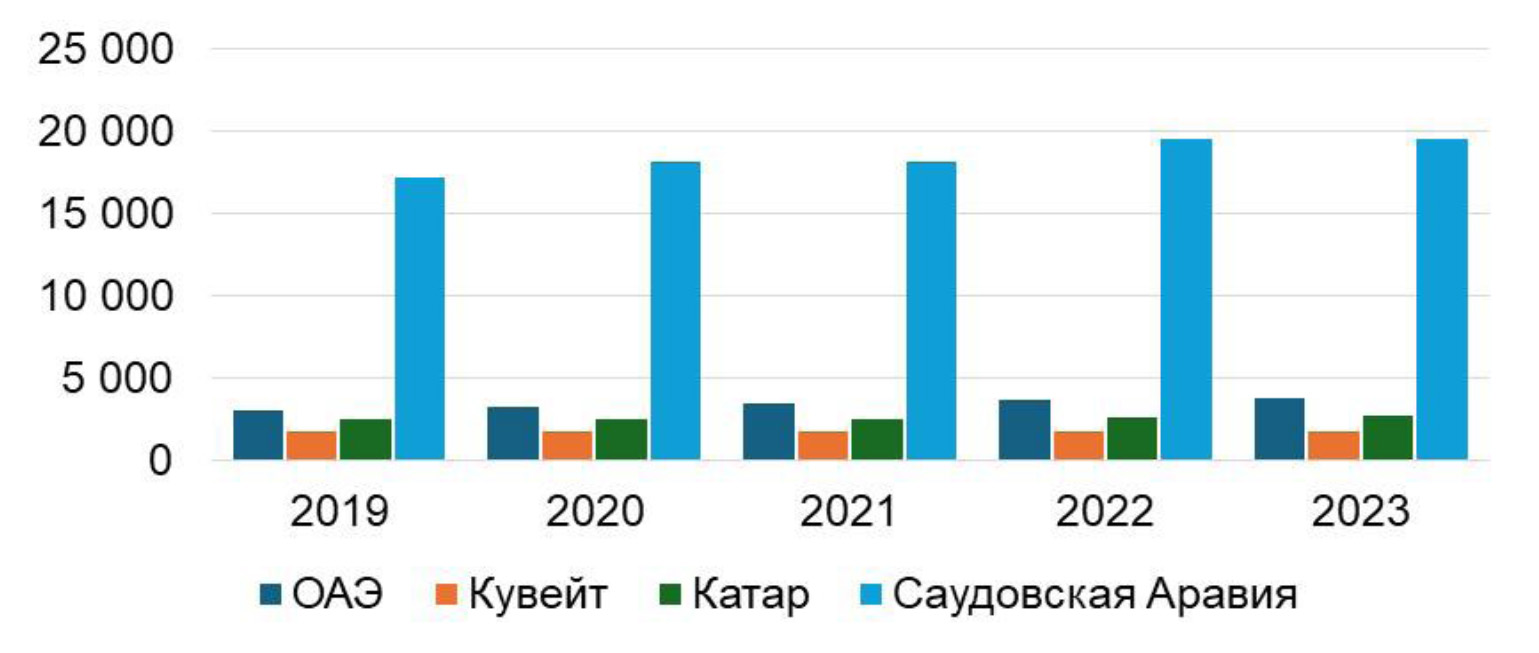

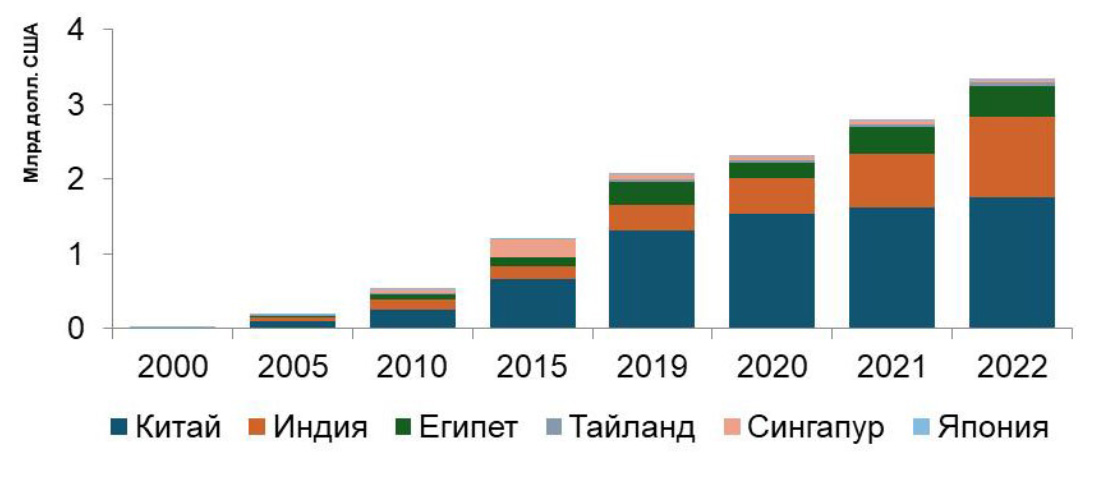

Нефтехимическая отрасль ОАЭ занимает важное место в экономике страны. На нее приходится примерно четверть добавленной стоимости в обрабатывающей промышленности и 3.4% ВВП. Однако в сравнении с Саудовской Аравией абсолютные масштабы нефтехимической отрасли в ОАЭ значительно скромнее. Эмиратские компании в основном ориентированы на производство полиэтилена, полипропилена, аммиака и мочевины. Отрасль в значительной степени контролируется государственными компаниями-гигантами, Abu Dhabi National Oil Company (ADNOC) и Borouge, которая является дочерним предприятием ADNOC (доля 54%). Borouge, в капитале которой австрийская Borealis контролирует 36%, концентрируется на производстве полиолефинов, а совместно с Borealis выпускает базовые нефтехимические продукты этилен, полиэтилен и пропилен.

Тесно сотрудничать ADNOC и Borealis начали еще в середине 2000-х годов. С завершением третьей очереди расширения в 2015 г. производственные мощности Borouge возросли c 2 млн до 4.5 млн т нефтехимической продукции в год, параллельно заметно вырос и объем экспорта нефтехимии из ОАЭ (рис. 5). К концу 2025 г. производственные мощности Borouge запланировано увеличить до 6.4 млн т в год. Заявленная цель представляется вполне достижимой, учитывая растущий спрос в мире на данную категорию товаров, особенно в АТР.

Источник: составлено автором по данным OEC World.

Как и саудовские нефтехимические компании, компании ОАЭ активно включились в интернационализацию своей производственной деятельности. Примером такого сотрудничества стало подписанное в июле 2024 г. соглашение между Borouge, ADNOC, Borealis и ведущей китайской химической компанией Wanhua Chemical Group, согласно которому партнеры договорились о строительстве высокотехнологического комплекса по производству полиолефинов в Китае в городе Фучжоу производственной мощностью 1.6 млн т в год.

Подписанное соглашение подчеркивает ключевую роль для нефтехимических компаний ОАЭ китайского рынка, который в настоящее время приносит им примерно 40–50% экспортных доходов. Вторым после Китая крупнейшим экспортным рынком является Индия (рис. 6). На все остальные страны приходится менее 20% совокупного экспорта нефтехимической продукции.

Источник: составлено автором по данным OEC World.

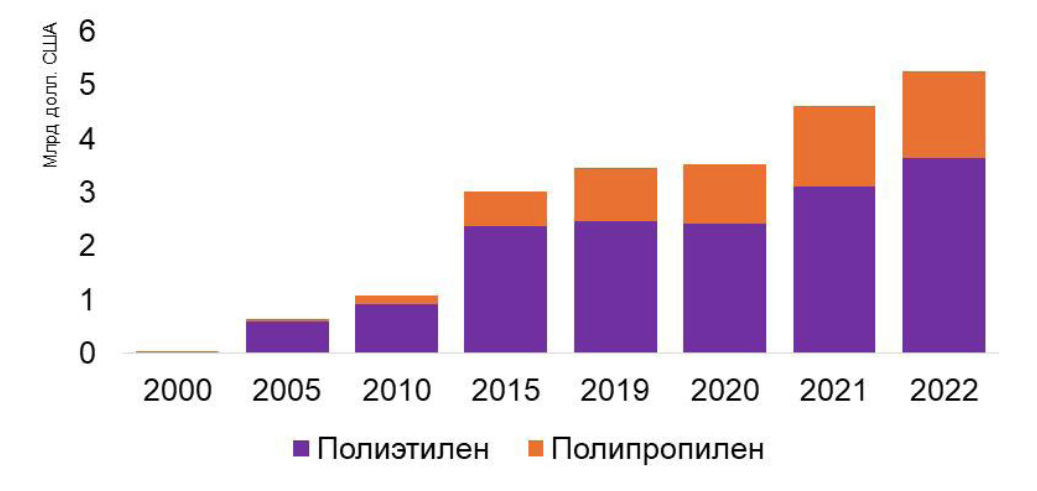

Учитывая планы Китая и Индии по развитию собственной нефтехимии, такая слабая географическая диверсификация экспорта обещает Эмиратам серьезные проблемы в этом секторе уже в ближайшие два-три года. Медленные темпы развития нефтехимической инфраструктуры и запаздывающая диверсификация ассортимента выпускаемых продуктов оборачиваются узкой специализацией отрасли, выпуск в которой сосредоточен на базовых нефтехимических продуктах (этилен из этана, полученного из природного газа – см. рис. 5). В свою очередь это ведет к тому, что нефтехимия ОАЭ не успевает подстроится к нарастающему смещению глобального спроса в пользу высококачественной сложной продукции 13.

Стратегический выход из непростой текущей ситуации ОАЭ нашли в транснационализации нефтехимического бизнеса. Весной 2025 г. ADNOC и австрийская OMV достигли соглашения о слиянии холдинговых компаний Borouge и Borealis в новую компанию Borouge Group International, которая купит крупного североамериканского производителя полиэтилена Nova Chemicals Corporation. Это публичная компания, в которой ADNOC и OMV будут контролировать по 46.94% акций, а 6.12% будут находится в свободном обращении. С капитализацией в районе 60 млрд долл., Borouge Group International станет четвертым крупнейшим производителем полиолефинов в Европе, Северной Америке и на Ближнем Востоке. Со штаб-квартирой в Австрии компания будет развивать региональные хабы в ОАЭ, Канаде, США и Сингапуре.

РИСКИ ЭНЕРГЕТИЧЕСКОГО ПЕРЕХОДА

Одним из императивов современного экономического роста является декарбонизация – сокращение выбросов парниковых газов (ПГ) в атмосферу с целью замедления глобального потепления. На химическую промышленность (на 90% современная химическая промышленность представлена нефтехимией) приходится от 2.5% до 6.5% мировых антропогенных выбросов CO2 и 14% выбросов отраслями промышленности 14. В Саудовской Аравии, например, нефтехимия занимает второе место среди отраслей обрабатывающей промышленности по масштабам выбросов СО2, пропуская вперед только опреснение морской воды (рис. 7). В 2022 г. нефтехимия эмитировала в атмосферу 73 млн т СО2, что составило 17% всех выбросов парниковых газов промышленными источниками, исключая добывающую промышленность. С учетом нефтепереработки, с которой нефтехимия образует единый производственный контур, данные показатели составили соответственно 122 млн т и 28%.

Источник: 15.

С учетом высокой динамики развития нефтехимии в Саудовской Аравии и ОАЭ абсолютные выбросы парниковых газов и вклад отрасли в совокупную их эмиссию будет только расти 16. Это справедливо и в отношении нефтегазового сектора обеих стран в целом, так как именно нефть, а в последнее время и природный газ, были и останутся главным фактором роста обеих экономик и повышения уровня жизни 17. Противоречие между императивами поддержания высоких темпов экономического роста и задачами снижения выбросов, в принципе, осознается правительствами и макроэкономическими регуляторами в обеих странах. Для снижения эмиссии парниковых газов в нефтяном секторе, включая нефтехимию, и Саудовская Аравия, и ОАЭ планируют развивать в значительных масштабах проекты по улавливанию, хранению и использованию углерода 13. SABIC стала первой в мировой нефтехимии компанией, развернувшей коммерческое производство пластмассовых изделий путем вторичной переработки (рециклинга) полимерных материалов, что позволяет добиться частичного снижения выбросов ПГ. SABIC также является одним из основателей Альянса по ликвидации пластиковых отходов (Alliance to End Plastic Waste, AEPW). Тем не менее очевидно, что, выбирая между задачей поддержания высокой экономической динамики и императивами декарбонизации и Саудовская Аравия, и ОАЭ безальтернативно сделали выбор в пользу экономического роста.

ЗАКЛЮЧЕНИЕ

В последние десятилетия страны Персидского залива, в особенности Саудовская Аравия и Объединенные Арабские Эмираты, наращивают производство и экспорт нефтехимической продукции. Обе страны экспортируют ее в основном в развивающиеся государства. Сохраняя свою экспортную нишу в Китае, Саудовская Аравия увеличивает объемы поставок нефтехимической продукции в Турцию, Египет, Сингапур. Опережающее развитие отрасли позволило Саудовской Аравии и ОАЭ усилить диверсификацию производственной структуры. Высоко вероятно, что в долгосрочной перспективе глобальные конкурентные позиции стран Залива, обладающих значительными доказанными запасами сырой нефти и природного газа с низкими издержками добычи, в мировой нефтехимии могут даже усилиться. При этом необходимо подчеркнуть, что развитие отрасли позволяет этим странам хеджировать риски спроса на нефть, но не защищает от ценового риска, так как цены на продукты нефтехимии тесно коррелированы с ценой на сырую нефть. Оба государства придерживаются стратегии интернационализации национальной нефтехимии за счет участия в проектах по строительству мощностей за рубежом, а также расширения глобального портфеля активов.Качественным прорывом на этом направлении стало решение ОАЭ создать с австрийской OMV новую очень крупную транснациональную компанию глобального значения. Транснационализация нефтехимического бизнеса позволит Эмиратам обеспечить рынок для экспорта сырой нефти и расширить ниши на рынках нефтехимии не только развивающихся, но и развитых стран.

Развитие нефтехимии неизбежно ведет к росту выбросов парниковых газов в атмосферу. Выбирая между задачей поддержания высокой экономической динамики и императивами декарбонизации, и Саудовская Аравия, и ОАЭ сделали выбор в пользу экономического роста.

Список литературы / References

- Karanfil F., Omgba L.D. The Energy Transition and Export Diversification in Oil-Dependent Countries: The Role of Structural Factors. Ecological Economics, 2023, vol. 204, 107681. DOI: 10.1016/j.ecolecon.2022.107681

- Zhukov S.V., Kopytin I.A., Maslennikov A.O., Sinitsyn M.V. Oil Exporting Countries: Analysis of Economic Growth Opportunities Through Export Diversification in a Low-Carbon World. Studies on Russian Economic Development, 2023, vol. 34, no. 5, pp. 573-582. DOI: 10.1134/S1075700723050179

- Djimeu E.W., Omgba L.D. Oil Windfalls and Export Diversification in Oil-Producing Countries: Evidence from Oil Booms. Energy Economics, 2019, vol. 78, pp. 494-507. DOI: 10.1016/j.eneco.2018.11.033

- Ghoddusi H., Wirl F. A Risk-Hedging View to Refinery Capacity Investment in OPEC Countries. The Energy Journal, 2021, vol. 42, no. 1, pp. 67-92. DOI: 10.5547/01956574.42.1.hgho

- Zhang Y., Xing E., Han W., Yang P., Zhang, S., Liu S., Li M. Petrochemical Industry for the Future. Engineering, 2024, vol. 43, pp. 99-114. DOI: 10.1016/j.eng.2024.06.017

- Liu F., Shao S., Zhang C. How Do China’s Petrochemical Markets React to Oil Price Jumps? A Comparative Analysis of Stocks and Commodities. Energy Economics, 2022, vol. 92, 104979. DOI: 10.1016/j.eneco.2020.104979

- Jennings E.T., Hamlin P.J., Hamlin C., Cullen J.M. Connected, Complex, and Carbonized: The Country Archetypes of the Petrochemicals Sector. Energy Research and Social Science, 2024, vol. 118, 103826. DOI: 10.1016/j.erss.2024.103826

- Копытин И.А. Мировой рынок нефти: пандемия приблизит пик глобального спроса на нефть. Мировая экономика и международные отношения, 2020, т. 64, № 9, сс. 26-36. [Kopytin I.A. World Oil Market: The Pandemics Will Bring Global Peak Oil Demand Closer. World Eсonomy and International Relations, 2020, vol. 64, no. 9, pp. 26-36. (In Russ.)] DOI: 10.20542/0131-2227-2020-64-9-26-364

- Жуков С.В., Копытин И.А., Масленников А.О., Резникова О.Б., Синицын М.В. Трансформация мирового рынка нефти: драйверы и перспективы. Мировая экономика и международные отношения, 2023, т. 67, № 10, сс. 5-18. [Zhukov S.V., Kopytin I.A., Maslennikov A.O., Reznikova O.B., Sinitsyn M.V. Transformation of World Oil Market: Drivers and Prospects. World Economy and International Relations, 2023, vol. 67, no. 10, pp. 5-18. (In Russ.)] DOI: 10.20542/0131-2227-2023-67-10-5-18

- Al Mestneer R., Bollino C.A. Long-Term Forecasting Models of Oil Demand Emerging from the Global Petrochemical Sector. Energies, 2024, vol. 17, no. 20, 5046. https://doi.org/10.3390/en17205046

- Adelman M.A., Zimmerman M.B. Prices and Profits in Petrochemicals: An Appraisal of Investment by Less Developed Countries. The Journal of Industrial Economics, 1974, vol. 22, no. 4, pp. 245-254. https://doi.org/10.2307/2097973

- Копытин И.А. Saudi Aramco: ускоренная достройка вертикальной интеграции по модели супермейджеров? Инновации и инвестиции, 2019, № 12, cc. 75-79. [Kopytin I.А. Saudi Aramco: Accelerated Building of Vertical Integration Following Supermajor’s Model? Innovation and Investment, 2019, no. 12, pp. 75-79. (In Russ.)] Available at: https://www.imemo.ru/publications/info/saudi-aramco-uskorennaya-dostroyka-vertikalynoy-integratsii-po-modeli-supermeydzherov (accessed 24.12.2024).

- Abo-Khalil A.G. Carbon Neutrality and Energy Production in the UAE: Challenges and Opportunities for the Petrochemical Industries. Journal of Engineering Research, September 2024. DOI: 10.1016/j.jer.2024.07.021

- Cullen L., Meng F., Lupton, R., Cullen J.M. Reducing Uncertainties in Greenhouse Gas Emissions from Chemical Production. Nature Chemical Engineering, 2024, vol. 1, no. 4, pp. 311-322. DOI: 10.1038/s44286-024-00047-z

- Hamieh A., Rowaihy F., Al-Juaied M., Abo-Khatwa A.N., Afifi A.M., Hoteit H. Quantification and Analysis of CO2 Footprint from Industrial Facilities in Saudi Arabia. Energy Conversion and Management: X, 2022, no. 16, 100299. DOI: 10.1016/j.ecmx.2022.100299

- Rowaihy F., Hamieh A., Odeh N., Hejazi M., Al-Juaied M., Afifi A.M., Hoteit H. Decarbonizing Saudi Arabia Energy and Industrial Sectors: Assessment of Carbon Capture Cost. Carbon Capture Science & Technology, 2025, vol. 14, 100375. https://doi.org/10.1016/j.ccst.2025.100375

- Mahmood H., Alkhateeb T.T.Y., Furqan M. Oil Sector and CO2 Emissions in Saudi Arabia: Asymmetry Analysis. Palgrave Communications, 2020, vol. 6, no.1, pp. 1-10. DOI: 10.1057/s41599-020-0470-z