Метановое регулирование как фактор конкурентоспособности на рынке СПГ

В статье анализируются изменения на мировом рынке сжиженного природного газа (СПГ), которые связаны с объявленным ужесточением Европейским союзом регулирования импорта СПГ в период до 2030 г. по экологическим критериям. Авторы отмечают, что значительное увеличение значимости СПГ в мировой торговле топливно-энергетическими ресурсами, и в особенности масштабная экспансия сжиженного природного газа на европейский рынок в 2022–2024 гг., косвенно ускорили принятие Евросоюзом более жесткого регулирования газового импорта. Новые инициативы регуляторов ЕС, устанавливающие требования по обязательному измерению, отчетности и верификации выбросов метана на уровне первичных источников производства газа, в сочетании с механизмами трансграничного углеродного регулирования, которые вступят в действие до 2030 г. синхронно с требованиями по метану, фактически сформируют комплексный механизм фильтрации и дополнительного налогообложения импорта топливно-энергетических ресурсов на рынок интеграционного объединения. Наибольшие риски новые регуляторные требования порождают для экспортеров СПГ, поскольку новации формируют принципиально новую парадигму конкуренции для производителей сжиженного газа, включающую не только традиционные параметры издержек и условия контрактов, но также и индикаторы метаноинтенсивности/углеродоемкости. На сегодняшний день не существует международно признанных методик и стандартов оценки метаноинтенсивности добычи природного газа и производства СПГ, репрезентативная и сопоставимая статистика для объективной оценки и сравнительного анализа метаноинтенсивности на уровне отдельных производств СПГ не собирается и не агрегируется в унифицированные базы данных. Имеющиеся данные по эмиссии метана, публикуемые Международным энергетическим агентством, такой анализ и оценку провести не позволяют. В этой ситуации американские производители СПГ в целях превентивной подготовки к выполнению требований регуляторов ЕС начали развивать собственные инициативы по мониторингу метаноинтенсивности и снижения выбросов метана. С высокой вероятностью механизмы регулирования, близкие по содержанию регуляторным новациям Европейского союза, могут быть введены и на других крупных рынках СПГ, в частности, в Северо-Восточной Азии. В этих условиях российским производителям и экспортерам СПГ целесообразно начать готовить методологическую и технико-экономическую основу для защиты своих конкурентных позиций с учетом параметров метаноинтенсивности/углеродоемкости производства и транспортировки газа.

Ключевые слова

Вклад авторов: равноценный вклад авторов в сбор материала, написание и сведение текста статьи.

Конфликт интересов: авторы заявляют об отсутствии конфликта интересов финансового и нефинансового характера.

Финансирование: авторы заявляют об отсутствии внешнего финансирования.

Контент доступен под лицензией Creative Commons Attribution-NonCommercial 4.0 International.

Контент доступен под лицензией Creative Commons Attribution-NonCommercial 4.0 International.

ВВЕДЕНИЕ

По мере развития мировых и региональных энергетических рынков за последние десятилетия спрос на сжиженный природный газ рос опережающими темпами, а рынок СПГ утвердился в мировой экономике в качестве одного из самых динамичных и высококонкурентных товарных рынков. При том, что глобальный спрос на природный газ в целом возрастал ежегодно на 2.3%, темпы роста спроса на сжиженный природный газ составили 6.2%. В результате доля СПГ в совокупном мировом спросе на газ возросла в 1995–2023 гг. втрое до 15.2% (табл. 1). Еще быстрее выросла значимость сжиженного газа в мировой межрегиональной торговле природным газом. В 2023 г. доля СПГ в торговле между региональными рынками природного газа достигла 59% по сравнению с 27% в 2000 г. Судя по неполным предварительным данным, в 2024 г. этот показатель превысил 60%.

Источник: рассчитано авторами по данным Energy Institute Statistical Review of World Energy1.

При этом события 2022–2024 гг., кардинально изменили мировой энергетический ландшафт, сложившийся в предыдущие полвека. Фактически за 2022–2024 гг. был осуществлен силовой передел региональных газовых рынков, в первую очередь в Европе и Евразии. В результате физического уничтожения газотранспортной инфраструктуры “Северный поток” и “Северный поток-2” в Балтийском море (26.09.2022) и почти полной блокировки российских поставок по газопроводам через территорию Восточной Европы под воздействием санкций и контрсанкций Россия оказалась в значительной мере вытеснена с европейского рынка трубопроводного газа, а трубопроводные поставки российского газа были во многом замещены поставками СПГ, в том числе и из РФ. Основными бенефициарами этого передела рынков стали Норвегия, американские производители и экспортеры сжиженного газа, а также ряд крупных международных нефтегазовых компаний с глобальным торговым портфелем СПГ. Фундаментальные причины, краткосрочные и долгосрочные последствия этих процессов достаточно широко и глубоко проанализированы в научной литературе 1 2 3 4 5 6 7.

Опережающий рост рынка СПГ и особенно нарастающее доминирование сжиженного газа в газовом балансе Европейского союза вызывают к жизни новые режимы и практики, направленные на регулирование эмиссии метана.

ИНИЦИАТИВЫ ПО СОКРАЩЕНИЮ ВЫБРОСОВ МЕТАНА

Эмиссии метана считаются вторым по значимости антропогенным фактором изменения климата после углекислого газа 8. Достижение долгосрочных климатических целей требует сокращения выбросов обоих газов. Однако метан признан более агрессивным парниковым газом, поэтому быстрое сокращение его выбросов предположительно может иметь более выраженный эффект по сдерживанию глобального потепления. Правительства и политики разных стран стали уделять повышенное внимание сокращению эмиссии метана после публикации 6-го оценочного доклада Межправительственной группы экспертов по изменению климата (МГЭИК) и запуска Глобального проекта (обещания) по метану, направленного на коллективное сокращение антропогенных выбросов метана на 30% к 2030 г. по сравнению с уровнем 2020 г. Однако, несмотря на то что более 150 стран, на долю которых приходится более половины глобальных выбросов метана, подписали это соглашение, к началу 2023 г. лишь немногие из них приняли конкретные меры по борьбе с метановой эмиссией, на что указывают европейские исследователи 9.

Среди необходимых мер приоритетными являются действия по сокращению выбросов метана в нефтегазодобывающем и энергетическом секторах, хотя сельское хозяйство – также один из крупнейших его источников. По имеющимся оценкам, мировой нефтегазовый сектор эмитировал в атмосферу в 2022 г. 80 млн т метана, что составило 23% всех антропогенных выбросов этого парникового газа 10. Однако только 13% этих выбросов подпадают под регуляторные ограничения разного характера 9.

Выбросы метана в топливно-энергетическом комплексе (ТЭК), в свою очередь, возникают в результате добычи, транспортировки и конечного использования ископаемых видов топлива – главным образом, природного газа, который, собственно, состоит по большей части из метана, но также угля и нефти. Характерно, что “природный газ” или метан, в отличие от углекислого (СО2), хотя и является одновременно парниковым газом, но и после утечки или стравливания в атмосферу в полном объеме сохраняет свои полезные свойства топлива или сырья для газохимии, а значит, и экономическую ценность. Это формирует очевидную экономическую мотивацию для сокращения выбросов и улавливания метана, поскольку снижение потерь этого ценного источника энергии и сырья позволяет повысить доходность бизнеса.

ТЭК генерирует выбросы различными способами, что порождает проблемы с их точной количественной оценкой, мониторингом и подготовкой отчетности. Исследования, проведенные в разных странах, показали, что официальная статистика эмиссии парниковых газов в этом секторе, как правило, недооценивает показатели по метану. Занижение может быть связано с невозможностью учета эпизодических и аварийных утечек со сверхвысокими объемами выбросов, а также с ограниченными возможностями сбора первичных “полевых” данных. Все это снижает ценность методик количественной оценки выбросов как методами “снизу вверх” на основе временных коэффициентов, так и “сверху вниз” на основе уровней концентраций газа, определяемых по косвенным характеристикам. Поэтому фактически представляемые регуляторам данные компаний о выбросах парниковых газов на сегодняшний день представляют скорее смоделированные оценки, чем реальные результаты сбора и обработки первичных натурных данных 11.

Масштабность рынка СПГ и его высокая маржинальность в сочетании со все еще активно продвигаемой странами Евросоюза “зеленой повесткой” подталкивают регуляторов ЕС, в уже сложившемся формате их действий, к дополнительной монетизации, фильтрации и налогообложению импорта углеводородных ресурсов, в частности – СПГ. Экологическим обоснованием для таких политико-экономических решений служат понятия углеродоемкости и метаноинтенсивности природного газа и СПГ, поступающего от различных производителей и поставщиков. При этом важно дополнительно подчеркнуть, что на сегодняшний день, несмотря на наличие большого числа исследований, опирающихся на научную унифицированную методологию оценок и разнообразные базы данных 12 13, общепринятых мировых стандартов оценки углеродоемкости и метаноинтенсивности производственных цепочек в нефтегазодобывающей и СПГ-индустрии не сформировано. Разрыв между действиями регуляторов и наличием адекватной статистики, признаваемой основными участниками газового рынка, открывает огромное пространство для различного рода спекуляций и политизации проблемы. Более того, этот объективно существующий разрыв может быть намеренно или ненамеренно использован в качестве нерыночного инструмента балансировки структуры импорта газа из стран-поставщиков в первую очередь государствами ЕС, а затем, вероятно, и Азиатско-Тихоокеанского региона (АТР).

НОВОЕ МЕТАНОВОЕ РЕГУЛИРОВАНИЕ В ЕВРОСОЮЗЕ

В странах Европейского союза, который, как уже отмечалось, выступает пионером глобальной климатической повестки и регуляторных новаций, собственное производство ископаемого топлива снижается, что естественно ведет и к сокращению выбросов метана. При этом ЕС остается одним из крупнейших импортеров углеродного сырья. Поэтому в стратегии Евросоюза по метану первоочередное внимание уделяется совершенствованию измерения его выбросов и предоставлению детализированной отчетности об этих выбросах как для компаний, ведущих бизнес внутри самого ЕС, так и для импортеров ископаемого топлива.

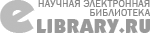

Первые предложения по регулированию эмиссии метана в ЕС Еврокомиссия (ЕК) представила еще 15 декабря 2021 г. в рамках пакета мер по водороду и декарбонизированному газу. Вызовы энергетического кризиса 2022 г. значительно сместили внимание на надежность обеспечения топливно-энергетическими ресурсами, поэтому переговоры между странами-членами по окончательной редакции метанового регулирования заняли почти два года, и финальное соглашение внутри законодательных органов ЕС было достигнуто только в ноябре 2023 г. Нужно подчеркнуть, что за этот период политический контекст в Евросоюзе также значительно изменился: программные установки по декарбонизации значительно усилились и в новой редакции пакета мер по регулированию выбросов метана нацеливали на радикальное сокращение спроса на природный газ в среднесрочной и долгосрочной перспективах. В краткосрочный период трубопроводный газ из России, как уже отмечалось, был в значительной степени замещен американским СПГ, что потребовало ускоренного расширения инфраструктуры приемки, регазификации и хранения сжиженного газа 14.

Итоговая версия Регламента ЕС по сокращению выбросов метана в энергетическом секторе была утверждена в мае 2024 г. и вступила в силу летом того же года. Регламент содержит следующие ключевые меры по минимизации выбросов метана при производстве ископаемого топлива на территории ЕС:

- тип и местоположение источника выбросов;

- данные по каждому конкретному типу источника выбросов, представленные в тоннах метана и тоннах эквивалента CO2;

- подробная информация о методиках количественной оценки;

- совокупные выбросы метана по эксплуатируемым объектам;

- данные о доле владения и выбросах метана от неиспользуемых активов, умноженные на долю владения;

- список организаций, осуществляющих оперативный контроль неиспользуемых активов;

- обязательное обнаружение утечек и ремонт оборудования (A Leak Detection and Repair, LDAR) на всех нефтегазовых объектах;

Также в документ включены положения, направленные на повышение прозрачности и принятие мер в отношении выбросов метана при импорте нефти, газа и угля, включая: создание общедоступной базы данных о прозрачности выбросов метана, о которых сообщают импортеры и операторы ЕС; создание профилей показателей метана в странах и компаниях для использования импортерами; внедрение глобальной системы мониторинга выбросов метана и механизма быстрого оповещения о событиях, связанных со сверхвысокими выбросами, который включает данные о масштабах, местоположении и повторяемости таких событий по всему миру.

Источник: составлено авторами по данным Регламента ЕС по сокращению выбросов метана в энергетическом секторе 2024 г.

Зафиксированы также: право Еврокомиссии запрашивать своевременную информацию о мерах, принимаемых заинтересованными странами в связи с такими событиями; положение о том, чтобы начиная с января 2027 г. новые импортные контракты на нефть, газ и уголь включали требования к MRV для экспортеров, эквивалентные требованиям, установленным для производителей в ЕС. Регламент определяет общие параметры методологии расчета метаноемкости при добыче нефти, газа и угля, а также максимальные значения на уровне производителя с учетом различных источников, процессов и условий на производственном участке (рис. 1).

Таким образом, принятый регламент налагает новые обязательства на компании нефтегазовой отрасли и государства – члены ЕС в отношении количественной оценки, мониторинга, отчетности, проверки и сокращения выбросов, связанных с добычей, транспортировкой и конечным использованием ископаемых видов топлива – нефти, газа и угля. Он также постепенно ужесточает требования к импортерам энергии в отношении выбросов метана, связанных с сырой нефтью, природным газом и углем, поставляемыми на рынок Евросоюза, начиная с норм прозрачности, мониторинга, отчетности и проверки эквивалентности и предельной максимальной метаноинтенсивности производства ископаемого топлива. Основные регламентные положения и потенциальные последствия и риски его внедрения проанализированы европейскими исследователями, более того, эксперты Оксфордского института энергетических исследований (Oxford Institute for Energy Studies, OEIS) осуществляют мониторинг и анализ регуляторных изменений ЕС в этой области, начиная с 2017 г. 15.

Если наложить нормативные правовые новации Евросоюза по эмиссии метана на процесс трансформации рынка природного газа в ЕС, то становится очевидно, что регуляторы преследуют цель ужесточить импорт СПГ по “зеленым” критериям. Учитывая исторический опыт развития региональных рынков энергетического сырья, весьма вероятно, что и другие крупные рынки, в первую очередь, Северо-Восточной Азии, могут последовать примеру ЕС в части введения подобного регулирования. Для самого же Европейского союза сочетание Регламента по сокращению выбросов метана с Механизмом трансграничного углеродного регулирования (Carbon Border Adjustment Mechanism, СВАМ) уже сегодня формирует комплексную систему фильтрации и дополнительного налогообложения импорта топливно-энергетических ресурсов, причем для экспортеров СПГ этот вопрос стоит наиболее остро.

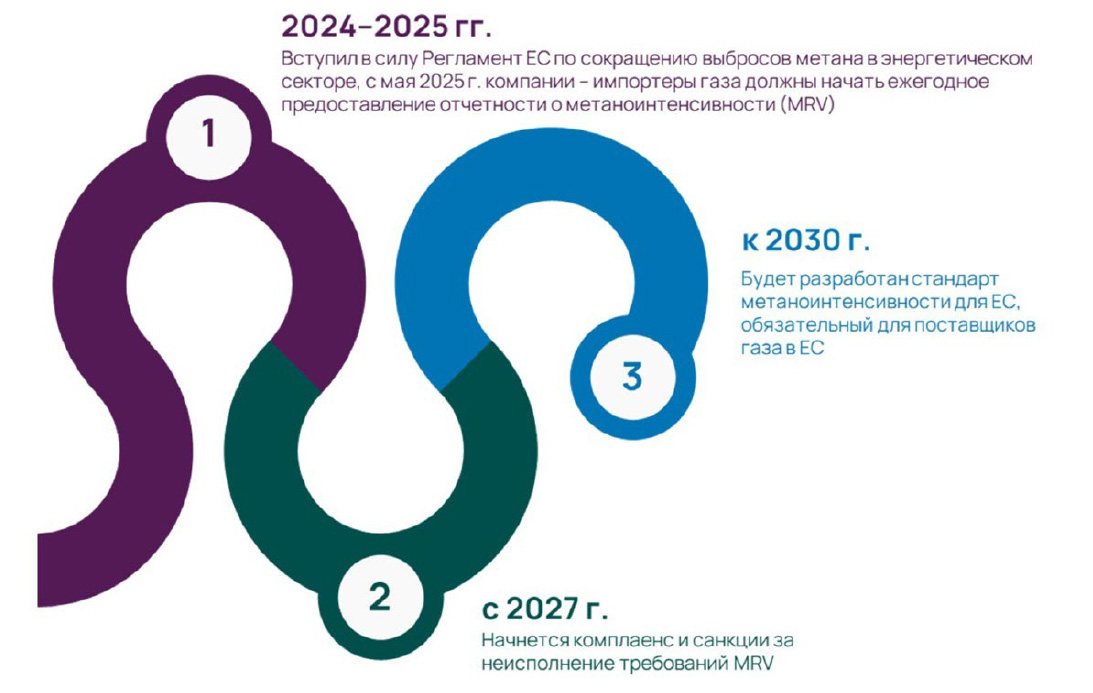

В настоящее время в мире отсутствуют международно признанные методики и стандарты оценки метаноинтенсивности добычи природного газа и производства СПГ. Международное энергетическое агентство (МЭА) в рамках регулярного исследования Global Methane Tracking формирует статистику метаноинтенсивности из разных источников, полученную по разным методикам 16. Однако определить метаноинтенсивность в разрезе индивидуальных СПГ-производств сегодня не представляется возможным ввиду отсутствия методик измерений и необходимого объема исходных данных. Тем не менее имеющиеся приблизительные оценки показывают, что среди крупных производителей и экспортеров СПГ США являются мировым лидером по абсолютным объемам выбросов метана в газовой отрасли, а Российская Федерация, значительно отставая от Соединенных Штатов, занимает второе место. Однако, если наложить выбросы метана на объем добычи газа, то и Россия, и США перемещаются в группу производителей со средней метаноинтенсивностью. В лидеры же по этому показателю выдвигаются Алжир, Индонезия и Мексика. В то же время самыми “экологичными” по метаноинтенсивности среди крупных производителей и экспортеров СПГ оказываются Катар и Австралия (рис. 2).

Источники: составлено авторами по данным IEA Global Methane Tracker 2024.

КОНКУРЕНЦИЯ РЕГУЛЯТОРНЫХ КОНЦЕПЦИЙ И ПРАКТИК КАК НОВЫЙ ФАКТОР РАЗВИТИЯ РЫНКОВ СПГ

Превращение метаноемкости природного газа в новый важный фактор конкурентоспособности на рынке СПГ постоянно находится в центре внимания правительства США и американских регуляторов. В 2023–2024 гг. Федеральное агентство по защите окружающей среды США, действуя на основе Закона о снижении инфляции и Закона о чистом воздухе, приняло новые стандарты по эмиссии метана в нефтегазовом секторе и ввело плату (фактически налог) за выбросы метана для крупных его эмитентов в нефтегазовом секторе, включая инфраструктурные компании. Стандарты позволяют снизить выбросы метана на 1.5 млрд т эквивалента диоксида углерода (СО2-экв) в период 2024–2038 гг., что равно совокупным выбросам сектора электроэнергетики США в 2021 г. Налог позволит сократить кумулятивные выбросы метана на 34 млн т СО2-экв до 2035 г., что равно годовым выбросам парниковых газов 8 млн автомобилей.

Политически США пытаются добиться от Еврокомиссии признания эквивалентности нового метанового регулирования в Соединенных Штатах новым стандартами импорта СПГ, которые запланировал реализовать Евросоюз в соответствии с Регламентом по сокращению выбросов метана. В октябре–декабре 2024 г. уходящая администрация Дж. Байдена направила в ЕК несколько писем с призывами обеспечить такой режим импорта сжиженного природного газа, который автоматически признает, что американские экспортеры СПГ, выполнившие требования федерального Агентства по защите окружающей среды США по метановому регулированию, полностью удовлетворяют и нормы метанового регулирования ЕС.

Позицию Еврокомиссии по данному вопросу предсказать сложно. С высокой вероятностью следует ожидать усиления давления на ЕС с требованием отвергнуть американские предложения со стороны “зеленого лобби”, причем по обе стороны Атлантического океана. В то же время не исключено, что ЕК, поддерживая тенденции, получившие развитие после начала украинского кризиса, будет апеллировать к соображениям энергетической и национальной безопасности, отодвигая на второстепенную позицию идеологию энергетического перехода и “зеленого пакта”. Очевидно также, что вопросы импорта СПГ будут решаться не изолировано, а в рамках большой пакетной сделки ЕС–США. Контуры этой сделки только начинают прорисовываться.

Нельзя также исключать, что новая администрация Д. Трампа свернет или как минимум блокирует метановую повестку в США. Дальнейшее развитие будет в решающей мере зависеть от интересов американских экспортеров СПГ. Например, крупнейший его производитель в США – компания Cheniere поддержала метановую повестку ЕС. Однако насколько ее позиция репрезентативна относительно всех американских экспортеров сжиженного природного газа, сказать невозможно.

Таким образом, сложившийся status quo формирует новое поле для конкуренции между производителями СПГ на европейском рынке (а в перспективе, вероятно, и на азиатском) – не только по ценовым и контрактным условиям, но и по критериям метаноинтенсивности/углеродоемкости. При этом американские производители СПГ, как и российские, находятся в достаточно сложном положении, поскольку имеющаяся на сегодня статистика подтверждает высокий уровень выбросов метана в расчете на объемы добычи газа в стране 17. Несовершенство методик и общая политизация данной тематики, тем не менее, в обозримом будущем могут существенно изменить статистическую картину.

Стоит отметить, что сами американские производители СПГ весьма активно отслеживают новые регуляторные практики по метану и уже предложили собственные методики оценки и стандарты метаноинтенсивности. В частности, упомянутая компания Cheniere заявила, что, реализуя корпоративную климатическую стратегию, добровольно ввела основанный на физических измерениях годовой целевой показатель выбросов метана для своих заводов по сжижению газа Sabine Pass и Corpus Christi. Для оценки выбросов метана используются данные, полученные в рамках реализации проектов по измерению выбросов и смягчению их последствий. Установленный целевой показатель (в рамках первого этапа мероприятий – не более 0.03% на тонну СПГ) соответствует требованиям, определенным Вторым нефтегазовым партнерством по метану (The Oil & Gas Methane Partnership 2.0) Программы Организации Объединенных Наций по окружающей среде, участником которого является Cheniere. Таким образом, крупнейший американский производитель СПГ уже подготовил фактологическую и правовую основу для сохранения своих позиций на этом рынке в условиях ужесточения метанового регулирования. Очевидно, что подобные практики будут оперативно перениматься и другими производителями СПГ в США, а также Катаром и Австралией. Это, с одной стороны, создаст дополнительную конкуренцию различных стандартов, методик и механизмов оценки метаноинтенсивности СПГ-производств, но с другой – сформирует хотя бы условно достоверный массив данных для выполнения сравнительного анализа по крупнейшим мировым производителям сжиженного газа.

Позиции крупнейших российских производителей СПГ в отношении новых регуляторных практик по метану различны. В экологическом отчете Группы “Газпром” метан в составе выбросов парниковых газов пока не выделяется. ПАО “НОВАТЭК”, напротив, не только утвердило климатические цели на период до 2030 г., включив в них сокращение выбросов метана на 4% к уровню 2019 г., но и регулярно ведет мониторинг собственной метаноинтенсивности с публикацией соответствующих данных в отчете об устойчивом развитии, в том числе с учетом Принципов, регулирующих метан (Methane Guiding Principles), принятых международной коллаборацией, включившей около 50 крупнейших мировых энергетических компаний и организаций по вопросам регулирования выбросов метана. В конце 2024 г. среди всех российских нефтегазовых компаний и производителей СПГ ПАО “НОВАТЭК” придерживается самых передовых международных практик по метану.

С одной стороны, пока еще ограниченное внимание крупных российских производителей и экспортеров СПГ к проблематике выбросов метана вполне объяснимо. Перед российской СПГ-отраслью стоят куда более сложные и значимые вызовы, связанные с развитием и реализацией новых проектов в условиях усиливающегося санкционного давления 18. Вероятно, будет в целом осуществлен стратегический пересмотр методов, мер и подходов к развитию СПГ-отрасли в нашей стране, тем более что императив этого развития был безоговорочно подтвержден на высшем уровне. С другой стороны, в ситуации высоко вероятного распространения принципов и подходов метанового регулирования ЕС на азиатские рынки СПГ, российским производителям целесообразно уже сегодня начать готовить методологическую и технико-экономическую основу для защиты своих интересов на внешних рынках с точки зрения “экологичности” экспортируемого СПГ. В противном случае, этот фактор может стать еще одним, дополнительным рычагом недобросовестной конкуренции со стороны стран – импортеров газа, а также регуляторного и санкционного давления на российский экспорт сжиженного газа.

ЗАКЛЮЧЕНИЕ

В целом можно утверждать, что объявленное метановое регулирование ЕС, учитывая его незавершенность с точки зрения вводимых норм и правил, а также недостаточно четкие формулировки некоторых положений, открывающие возможности для различных интерпретаций, существенно повысили неопределенность на рынке СПГ. Следует согласиться с выводом некоторых исследователей, считающих, что регуляторные новации по метану могут оказать негативное влияние на безопасность предложения газа на европейском рынке 16. Дополнительные риски для региональных рынков природного газа порождает стремление США перевести вопросы метанового регулирования в политическую плоскость, поставив регуляторику в подчиненное положение стратегическому взаимодействию в рамках трансатлантического партнерства. Все это разрушает целостность рынков природного газа и в конечном счете может негативно сказаться на мировой торговле этим видом ресурсов.

Список литературы / References

- Конопляник А.А. Американский СПГ в ЕС против России и самой Европы. Энергетическая политика, 2022, № 7(173), сс. 12-25. [Konoplyanik A.A. American US LNG in the EU Against Russia and Europe Itself. Energy Policy, 2022, no. 7 (173), pp. 12-25. (In Russ.)] DOI: 10.46920/2409-5516_2022_7173_12

- Громов А.И., Кондратьев С.И., Широв А.А. Внутренний рынок газа на историческом перепутье. Энергетическая политика, 2023, № 9(188), сс. 14-25. [Gromov A.I., Kondratiev S.I., Shirov A.A. The Domestic Gas Market at a Historic Crossroads. Energy Policy, 2023, no. 9 (188), pp. 14-25. (In Russ.)] DOI: 10.46920/2409-5516_2023_9188_14

- Белогорьев А.М. Перспективы экспорта российского газа. Энергетическая политика, 2023, № 11(190), сс. 42-55. [Belogoryev A.M. Prospects for Russian Gas Exports. Energy Policy, 2023, no. 11 (190), pp. 42-55. (In Russ.)] DOI: 10.46920/2409-5516_2023_11190_42

- Pye S., Bradshaw M., Price J., Zhang D., Kuzemko C., Sharples J., Welsby D., Dodds P. The Global Implications of a Russian Gas Pivot to Asia. Nature Communications, 2025, vol. 16, no. 386, pp. 1-11. DOI: 10.1038/s41467-024-55697-7

- Di Bella G., Flanagan M., Foda K., Maslova S., Pienkowski A., Stuermer M., Toscani F. Natural Gas in Europe: The Potential Impact of Disruptions to Supply. Energy Economics, 2024, vol. 138, 107777. DOI: 10.1016/j.eneco.2024.107777

- de Jong M. Wind of Change: The Impact of REPowerEU Policy Reforms on Gas Security. Policy Studies, 2024, vol. 45, iss. 3-4, pp. 614-632. DOI: 10.1080/01442872.2024.2302442

- Sampedro J., de Ven D.-J. V., Horowitz R., Rodés-Bachs C., Frilingou N., Nikas A., Binsted M., Iyer G., Yarlagadda B. Energy System Analysis of Cutting off Russian Gas Supply to the European Union. Energy Strategy Reviews, 2024, vol. 54, 101450, pp. 1-11. DOI: 10.1016/j.esr.2024.101450

- Бондур В.Г., Мохов И.И., Макоско А.А, ред. Метан и климатические изменения: научные проблемы и технологические аспекты. Москва, Российская академия наук, 2022. 388 с. [Bondur V.G., Mokhov I.I., Makosko A.A., eds. Methane and Climate Change: Scientific Problems and Technological Aspects. Moscow, Rossiiskaya akademiya nauk, 2022. 388 p. (In Russ.)]

- Olczak M., Piebalgs A., Balcombe P. A Global Review of Methane Policies Reveals That Only 13% of Emissions Are Covered with Unclear Effectiveness. One Earth, 2023, vol. 6, iss. 5, pp. 519-535. DOI: 10.1016/j.oneear.2023.04.009

- Deng W., Xie X., Guo Y., Hu G. Breakthroughs in CH4 Capture Technologies: Key to Reducing Fugitive Methane Emissions in the Energy Sector. Carbon Capture Science & Technology, 2024, vol. 13, 100316. https://doi.org/10.1016/j.ccst.2024.100316

- Johnson M.R., Conrad B.M., Tyner D.R. Creating Measurement-Based Oil and Gas Sector Methane Inventories Using Source-Resolved Aerial Surveys. Communications Earth & Environment, 2023, vol. 4, iss. 139, pp. 1-9. DOI: 10.1038/s43247-023-00769-7

- Cooper J., Balcombe P., Hawkes A. The Quantification of Methane Emissions and Assessment of Emissions Data for the Largest Natural Gas Supply Chains. Journal of Cleaner Production, 2021, vol. 320, 128856. DOI: 10.1016/j.jclepro.2021.128856

- Jahan I., Mehana M., Matheou G., Viswanathan H. Deep Learning-Based Quantifications of Methane Emissions with Field Applications. International Journal of Applied Earth Observation and Geoinformation, 2024, vol. 132, 104018. https://doi.org/10.1016/j.jag.2024.104018

- Sharples J., Honoré A., Farren-Price B. Quarterly Gas Review – Issue 24. Oxford Institute for Energy Studies. Available at: https://www.oxfordenergy.org/publications/quarterly-gas-review-issue-24/ (accessed 21.12.2024).

- Olczak M., Piebalgs A., Stern J. Analyzing the EU Methane Regulation: What Is Changing, for Whom and by When? Oxford Institute for Energy Studies. Available at: https://www.oxfordenergy.org/publications/analysing-the-eu-methane-regulation-what-is-changing-for-whom-and-by-when/ (accessed 21.12.2024).

- Talus K., Steck G., Atkin J. EU Methane Regulation and Its Impact on LNG Imports. The Journal of World Energy Law & Business, 2025, vol. 18, iss. 1, pp. 1-15, https://doi.org/10.1093/jwelb/jwae022

- Howarth R.W. The Greenhouse Gas Footprint of Liquefied Natural Gas (LNG) Exported from the United States. Energy Science & Engineering, 2024, vol. 12, iss. 11, pp. 4843-4859. DOI: 10.1002/ese3.1934

- Малков М.И., Иллерицкий Н.И. Перспективы развития СПГ-отрасли России в современных экономических реалиях. Kept. 2024. 52 с. [Malkov M.I., Illeritskiy N.I. Prospects for the Development of Russia’s LNG Industry in Modern Economic Realities. Kept. 2024. 52 p. (In Russ.)] Available at: https://assets.kept.ru/upload/pdf/2024/10/ru-lng-development-in-russia-kept-survey.pdf (accessed 21.12.2024).

Правильная ссылка на статью:

Копытин И. А., Иллерицкий Н. И. Метановое регулирование как фактор конкурентоспособности на рынке СПГ. Анализ и прогноз. Журнал ИМЭМО РАН, 2025, № 3, сс. 14-24. https://doi.org/10.20542/afij-2025-3-14-24